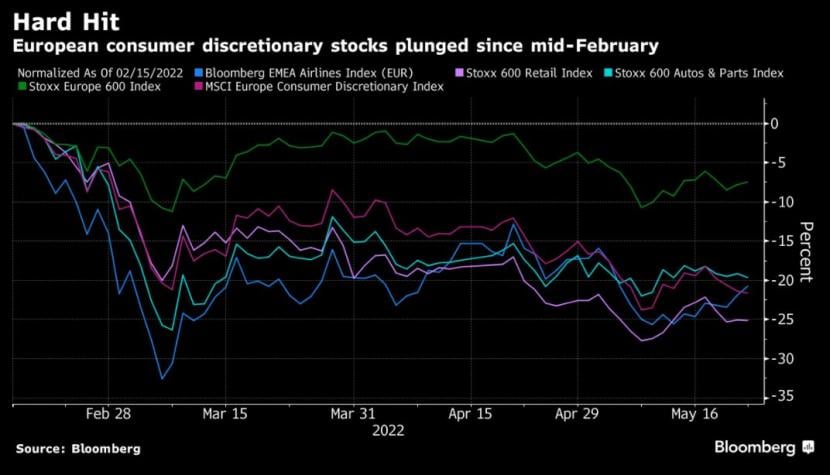

Automobilhersteller, Fluggesellschaften und der Einzelhandel in Europa haben an der Börse um bis zu 25 Prozent nachgegeben. Diese Sektoren haben sich seit Beginn des Konflikts in der Ukraine schlecht entwickelt. In dieser Ecke des Marktes sind die durchschnittlichen Bewertungen in den Keller gerutscht.

"Aber es ist viel Negativität bereits eingepreist", so die Strategen von JPMorgan unter der Leitung von Mislav Matejka. Es bräuchte eine deutliche Verschlechterung auf dem Arbeitsmarkt, bevor eine anhaltende Kaufkraftschwäche Realität würde, so die Strategen. Ein Problem, das derzeit aber nicht erkennbar sei.

"Ein Polster an ungenutzten Ersparnissen ist immer noch vorhanden", sagen sie. Die Preise erreichen ihren Höhepunkt, während die Löhne weiter steigen könnten. Wenn grössere Gehaltspakete tatsächlich ausgehandelt würden, würde dies die Konsumenten in einem viel günstigeren Licht erscheinen lassen als derzeit.

Die Sell-Side-Analysten scheinen diese Ansicht im Allgemeinen zu teilen. Der Konsumsektor gehört neben Industrie- und Technologiewerten gemäss den durchschnittlichen Kurszielen der Analysten zu den Branchen mit dem grössten Aufwärtspotenzial.

| Sektor | Durchschnittliches Aufwärtspotenzial |

| Industrie | 45 Prozent |

| Konsumgüter | 41 Prozent |

| Technologie | 41 Prozent |

| Automobil | 40 Prozent |

| Einzelhandel | 40 Prozent |

| Reisen und Freizeit | 38 Prozent |

Für die niedrigen Bewertungen gibt es gute Gründe. Sie spiegeln das schwache Konsumentenvertrauen wider, das zuletzt so schlecht war wie während der Covid-Pandemie, der globalen Finanzkrise und der Staatsschuldenkrise.

Die europäischen Konsumenten sehen sich mit einer Rekordinflation, steigenden Energiekosten und einem Anstieg der Kosten für grundlegende Güter konfrontiert. Dennoch bleiben die Konsumententrends laut JPMorgan-Kreditkartendaten robust. Sie haben sich in letzter Zeit nicht abgeschwächt.

Im Hintergrund der gedrückten Stimmung änderten sich die Ausgabentrends, so die Analysten der Royal Bank of Canada (RBC). Die von der Pandemie betroffenen Konsumkategorien erholen sich gemäss deren Einschätzung schneller als erwartet, ebenso wie die Umsätze in den Geschäften.

Der Bekleidungssektor habe im Frühjahr starken Rückenwind erfahren, da die Kunden ihre Garderobe auffrischt hätten, insbesondere in den Bereichen Haute Couture, Freizeit- und Arbeitskleidung, so die RBC-Analysten. "Ein noch extremeres Beispiel sind die Ausgaben für Reisen, die sich jetzt beschleunigen, da die Verbraucher Urlauben in Übersee und dem Besuch von Freunden und Familie im Ausland wieder Priorität einräumen."

Liberum-Analysten wie Wayne Brown räumen ein, dass sich die makroökonomischen Aussichten in den letzten zwei Monaten verschlechtert haben, insbesondere im Vereinigten Königreich. Dennoch stellt sich die Frage, ob die Kürzungen der Gewinnschätzungen weit genug gegangen sind. Brown und seine Kollegen stufen Aktien wie Superdry, Wickes, Halfords, Next und Zalando jeweils als Kauf ein.

"Bei jedem Abschwung treten wir in eine Phase ein, in der negative Nachrichten eingepreist sind. Wir raten daher, den Konsumentensektor nicht zu vernachlässigen, da hier ein erhebliches Potenzial besteht", heisst es weiter.

(Bloomberg/cash)