Der SMI hat vergangene Woche 10'062 Punkte erreicht. Aber auch eine ganze Reihe von Schweizer Aktien sind in den vergangenen Wochen auf einen Rekordstand gestiegen und tendieren weiter nahe an ihren Höchstwerten.

Für Anlegerinnen und Anleger bedeutet dies stets eine etwas verzwickte Situation. Wie soll man sich verhalten: Auf weitere Kursgewinne hoffen? Gewinne realisieren, weil es bald wieder zu spät dafür ist? Oder warten, bis ein wahrscheinlicher Kursrückgang zu einem Einstieg bei billigeren Bewertungen einlädt? Bei diesen Titeln lohnt sich, diesen Fragen nachzugehen:

Emmi

Aus einem genossenschaftlichen Verband von Luzerner Milchproduzenten hervorgegangen, ist Emmi heute auf dem Weg zum Weltkonzern. Zuletzt wurde eine Beteiligung an der Grossmolkerei Porto Alegre Indústria e Comércio in Brasilien erhöht. Die Internationalisierung wird von den Märkten begrüsst und bringt Emmi neues Wachstum. Der Schweizer Markt, der etwa die Hälfte des Umsatzkuchens ausmacht, ist gesättigt.

Die Aktie lag Mitte 2015 noch bei 270 Franken, heute sind es fast 1000 Franken. Der erfolgreiche Geschäftsverlauf von Emmi ist im Moment aber weitgehend eskomptiert. Die Zürcher Kantonalbank errechnet ein Kurs-Gewinn-Verhältnis (KGV) auf die nächsten zwölf Monate von hohen 27. Dadurch ist das Potential von Emmi beschränkt. In ein bis zwei Jahren könnte Emmi aber, falls keine grossen Zukäufe unternommen werden, das Potential zu höheren Dividenden haben. Aktuell beträgt die Rendite nur 1 Prozent.

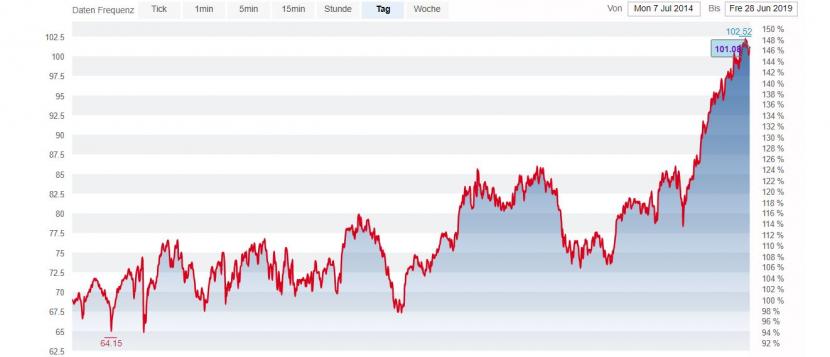

Nestlé

Nestlé, eine Aktie mit Monumentalcharakter, hat im Mai erstmals die 100-Franken-Marke geknackt. Zum einen profitiert der grösste Nahrungsmittelkonzern der Welt eindeutig von der stärker defensiven Ausrichtung der Anleger. Auf der anderen Seite zahlt sich ganz offensichtlich der Neuerungskurs aus, der seit dem Antritt von Konzernchef Mark Schneider auf Anfang 2017 gefahren wird.

Der Kursverlauf von Nestlé seit Anfang Juli 2014 (Grafik: cash.ch).

Im Mai gab Nestlé bekannt, dass die Hautpflegesparte Nestlé Skin Health im Wert von 10,2 Milliarden Franken zum Verkauf stehe. Auch wenn Nestlé für diesen zeitweiligen Gewinnvernichter weniger bekommt (was wahrscheinlich ist): Der Schritt zeigt, dass es CEO Schneider ernst meint mit der Neuausrichtung. Nestlé ist mit einem KGV 30 (Bloomberg) hoch bewertet und keine künftige Kursrakete. Dem Ruf als verlässliches Langfristinvestment kann dies dem Flaggschiff des Schweizer Aktienmarktes wenig anhaben.

Cembra Money Bank

Bei Cembra, einer der beliebtesten Schweizer Finanzaktien der vergangenen Jahre, steht die Dividende im Zentrum. Gegenwärtig erlaubt diese eine Rendite von hohen vier Prozent. Die Zürcher Kantonalbank ist der Meinung, dass diese noch gesteigert werden kann – sollte die Kreditbank das Geld nicht noch für grosse Investitionen brauchen. CEO Robert Oudmeyer hat vor einigen Tagen allerdings gesagt, dass das Kreditkartengeschäft deutlich ausgebaut werde.

Die Wachstumsaussichten bei Cembra sind insgesamt intakt, und die befürchtete Konkurrenz durch Crowd-Kreditsysteme oder Billigkartenanbieter wie Revolut erweist sich im Moment als weniger dramatisch als gedacht. Nach dem Rekordhoch bei 99,20 Franken im April ist der Titel etwas zurückgefallen, holt aber wieder auf. Die mit einem KGV 17 bewertete Aktie eignet sich weiterhin als – für ein Finanzunternehmen ausgeprägt – defensives Investment.

Straumann

Auch Straumann ist beliebt. Das zeigt die grosse Zahl von Kaufempfehlungen für die Aktie des Dentalimplantatespezialisten. Zu zehn Kaufempfehlungen kommen sechs Hold- und zwei Sell-Einstufungen. Die Bank Vontobel beispielsweise rät nicht nur zum Kauf, sondern setzt das Kursziel auch noch bei 970 Franken an. Das wäre zum Rekordhoch, das vor wenigen Tagen bei 879 Franken erreicht worden ist, ein Plus von gut 10 Prozent.

Straumann stellt nicht nur Premium-Zahnersätze her, sondern baut auch das Geschäft mit günstigeren Produkten aus. Möglicherweise sind die Wachstumschancen von Straumann nicht so blendend, wie dies manche Analysten gern schreiben. Aber als solides Investment mit leichten Kursgewinnchancen dient Straumann weiterhin, ein Absturz der Aktie ist nicht zu erwarten.

Sonova

Das englische Wort "Marvel" heisst "Wunder" oder "Wunderwerk" - und so heisst auch die neueste Hörgerätegeneration von Sonova. Diese kommt am Markt gut an und erhält dem Hörhilfenentwickler vorerst seine gute Marktposition. Doch trotz dieser Produkterfolge urteilen Analysten zusehends kritisch über Sonova.

Phonak Audeo Marvel https://t.co/gFaGcS1J3n pic.twitter.com/N8YuU1Dezo

— Hear4u (@Hear4U_) 28. Juni 2019

Auch bei der Sonova-Aktie zeigte sich das Allzeithoch vor knapp zwei Wochen bei 236 Franken, doch der Kurs fiel wieder auf 220,40 Franken. In der Zwischenzeit hat nämlich Vontobel das Hold-Rating auf "Reduce" gesetzt und so dem Kurs zugesetzt. Vontobel schrieb, die Bewertung (KGV 27) sei nicht mehr zu rechtfertigen. Die Sonova-Aktie dürfte eher unter Druck geraten als andere Rekordtitel dieses Sommers. Wer den Verlauf genau beobachtet, wird künftig aber Einstiegschancen finden.

Temenos

Auch bei Temenos gibt es kein Halten: 184,55 Franken vor einem Monat markierten den absolut höchsten Kurs, der für die Aktie des erfolgreichen Bankensoftwareentwicklers je einmal bezahlt worden ist. Ende Mai hatte Temenos am Investorentag durchblicken lassen, dass das Unternehmen weiterhin deutlich wachsen wolle – eine Vorstellung, die den Aktienanlegern gefällt.

Wachsen muss das Unternehmen auch, so dass die Bewertung nicht noch mehr ansteigt. Das KGV wird irgendwo zwischen 52 (ZKB) und 70 (Bloomberg) errechnet. Auch wenn eine Bewertung bei einem Erfolgsunternehmen wie Temenos relativ gesehen werden muss – das ist viel. Der Kurs ist vom Rekordhoch inzwischen um zehn Franken gesunken: Temenos ist ein typischer Fall, wo ein Kursrückgang abgewartet werden soll, bevor neue Engagements zum Thema werden.

Anders formuliert: Temeons muss im Rennen etwas zurückfallen, um Schnauf für einen neuen Sprint zu bekommen.