Wer schon lange gute Dividendenaktien besitzt, darf sich bald auf eine weitere einträgliche Auszahlungssaison einstellen. Wer sich noch ein paar Dividendentitel beschaffen will, muss selektiv vorgehen.

Kauft man jetzt noch, alleine wegen der Dividende, eine Aktie? Nun ja, wem das gefällt, kann das tun - direkt abraten davon kann man nicht. Besser aber sind Titel, die gute Dividenden und dazu noch einen steigenden Kurs versprechen.

Unter dieser Betrachtung teilt sich die Schar der Schweizer Dividendenperlen in zwei Lager: Lohnende Einstiegsaktien und andere. cash.ch nimmt die Sortierung vor.

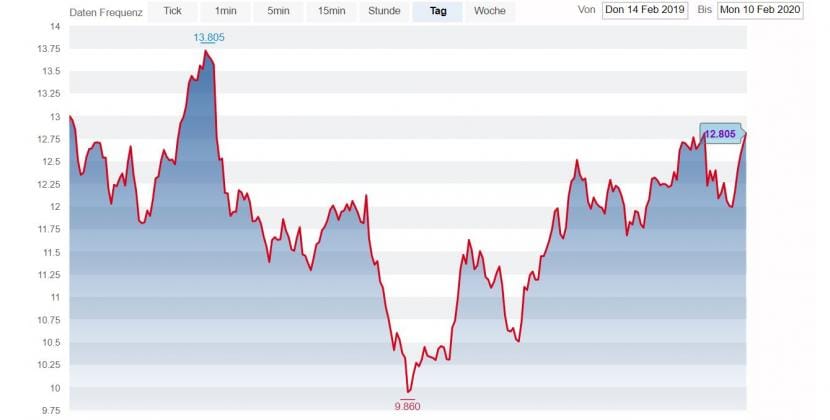

UBS (Dividendenrendite 5,6 Prozent)

Es bräuchte im Moment einiges, um die UBS von der Position des besten Dividendenzahlers im SMI zu stürzen. Ein stark steigender Kurs der Aktie beispielsweise, der naturgemäss eine tiefere Dividendenrendite mit sich zöge. Aber Tiefzinsen, der Handelskonflikt, die Auswirkungen des Coronavirus wie auch hohe interne Kosten und Rechtsrisiken der Bank machen zumindest ein rasches Emporschnellen des Kurses unwahrscheinlich.

Fatal für den Kurs - und auch die Dividendenaussichten der UBS - wäre eine hohe Strafzahlung im Steuerstreit mit Frankreich. Ein Urteil ist für den Herbst zu erwarten; Spekuliert wird im Moment, dass die Strafe eher milde ausfallen wird.

Der Kurs der UBS-Aktie innerhalb der vergangenen zwölf Monate (Grafiken: cash.ch)

Die UBS-Aktie jetzt aus Dividendenüberlegungen zu kaufen und dann auf einen Anstieg der Aktie auf 14 oder 15 Franken zu setzen, ist nicht falsch. Wichtig bei der volatilen UBS-Aktie ist einfach, dass etwaige Kursgewinne beizeiten mitgenommen werden.

Mobilezone (Dividendenrendite 5,4 Prozent)

Die Mobilezone-Aktie hat in den vergangenen sechs Monaten einen Kursanstieg von fast 20 Prozent verzeichnet. Die Aktie ist zwar einiges weniger wert als 2015, als das Unternehmen an die Börse ging. Kurz nach dem IPO kostete die Aktie 17,55 Franken, jetzt sind es 11,20 Franken. Mit einem Kurs-Gewinn-Verhältnis von 12 ist Mobilezone aber auch nicht übermässig teuer.

Mobilezone ist ein kleiner Titel in einem sich rasch wandelnden Umfeld. Unsicherheiten sind da immer enthalten. Was Anleger aber zuversichtlich stimmen sollte: Der Geschäftsmix stimmt. Der Mobilfunkvermarkter bietet Komplettangebote für Mobilfunk, Digitalfernsehen und Internetzugang an und hat nach der Schweiz auch in Deutschland Fuss gefasst. Die Aktie hat noch Potenzial und belohnt die Anleger nach wie vor mit einer guten Dividende.

Burkhalter (Dividendenrendite 5,1 Prozent)

Das Unternehmen Burkhalter hat eine schwierige Zeit an der Börse erlebt, nachdem 2018 ein Grossauftrag im Gotthardtunnel endete. Seitdem ist kein vergleichbarer neuer Auftrag hereingekommen. Vor einem Jahr wurde die Dividende von 5 auf 3,90 Franken gekürzt.

Dabei bleibt die Aktie attraktiv aus Ausschüttungssicht. Zu wünschen wäre ein steigender Aktienkurs. In den letzten zwölf Monaten hat der Kurs um 3,5 Prozent abgenommen. Eine Wette auf einen steigenden Kurs könnte aber interessant sein. Noch positionieren sich Anleger, um von der Dividende profitieren zu können. Das Jahresresultat 2019 wird am 6. April vorgestellt. Erwartet wird ein wieder gestiegener Cash Flow. Das Elektrotechnikunternehmen ist bekannt dafür, den gesamten Gewinn auszuschütten.

Zurich (Dividendenrendite 4,6 Prozent)

Die Aktie der Zurich Insurance kostet 419 Franken. Dadurch beträgt die Dividendenrendite der Aktie noch 4,6 Prozent. 2018, als der Aktienpreis unter 300 Franken gelegen hatte, errechnete sich eine Rendite von mehr als 6 Prozent.

Dass Zurich ein langjähriger Top-Dividendenzahler ist, umsichtig geführt wird und stabil wächst, ist ausser Frage. Der Aktienkurs hingegen dürfte in nächster Zeit nicht mehr stark steigen: Die Bewertung ist mit einem Kurs-Gewinn-Verhältnis von 16 (Bloomberg) inzwischen hoch.

Langfristanleger kümmert dies wenig. Wer kurzfristiger denkt, muss allerdings dran denken, dass die Zurich-Aktie eine gewisse Historie bezüglich des Dividendenknicks hat: Diesen automatischen Kursabschlag in Höhe der Dividendenzahlung holt die Aktie oft während Monaten nicht wieder auf.

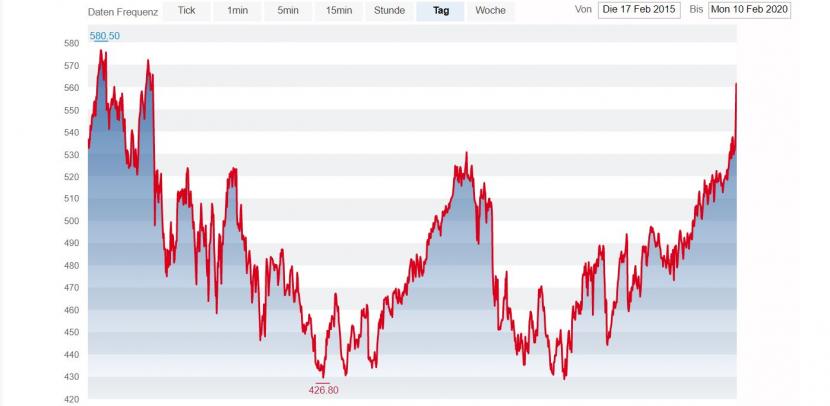

Swisscom (Dividendenrendite 3,9 Prozent)

Der "Obligationenersatz" Swisscom mit 51-prozentiger Staatsbeteiligung ist an der Börse so viel wert wie im August 2015 nicht mehr. In den vergangenen Tagen hat das Jahresresultat den Kurs noch einmal ansteigen lassen. Dies liess die Dividendenrendite unter 4 Prozent fallen.

Das Problem ist aber auch: Gründe, warum die Swisscom-Aktie auf ihrem Mehrjahreshoch noch massiv zulegen kann, sind schwierig auszumachen. Das Geschäft des Telekommarktführers entwickelt sich durchwachsen.

Der Kurs der Swisscom-Aktie seit Februar 2014.

Zudem machen immer wieder Spekulationen die Runde, die Swisscom könne die Dividende nicht mehr halten. Zwar werden auch diesmal wieder 22 Franken pro Aktie ausgeschüttet. Aber die über die Jahre gesunkenen Cashflows des Konzerns deuten an, dass es mit der Grosszügigkeit eher früher als später vorbei sein könnte.

OC Oerlikon (Dividendenrendite 3,4 Prozent)

Vergangenes Jahr thronte der Industriekonzern mit einer Dividendenrendite von über 9 Prozent über allem. Dass sich die Dividende dieses Jahr weit weniger lohnen wird, hat einen Grund: Vor einem Jahr schüttete OC Oerlikon eine Sonderdividende aus.

Nach vielen Metamorphosen bilden heute die Oberflächenbeschichtung und Maschinen für synthetische Textilien das Geschäft von Oerlikon. Mit Hauptmarkt China bleiben die Aussichten wegen des Coronavirus und der Konjunkturabschwächung im Moment schwierig. Die Aktie hat seit Anfang Jahr 6,3 Prozent verloren.

Um Oerlikon potenziellen Aktionären nicht im Vornherein madig zu machen, muss erwähnt werden, dass die Gruppe finanziell sehr solide dasteht. Eine weitere Sonderdividende ist möglich, allerdings könnte sich das Unternehmen stattdessen auch für Zukäufe entscheiden. Die nächste Ergebnispräsentation ist am 3. März. Sehr gute News für Dividendenanleger wären ein Signal für einen erneuten Kursanstieg. Aber dies muss erst abgewartet werden.