Die Inflationsraten erreichten in den letzten Monaten weltweit Ausmasse wie in den 1970er Jahren oder noch weiter zurück. Doch auch in einer solchen Situation gibt es Anlageklassen, welche von einer Inflation profitieren.

In dieser Phase sollte man nämlich vor allem auf Aktien, Rohstoffe und Immobilien setzen. Zu diesem Schluss kommt Thomas Steinemann, Anlagechef der Privatbank Bellerive, in einem Anlagekommentar.

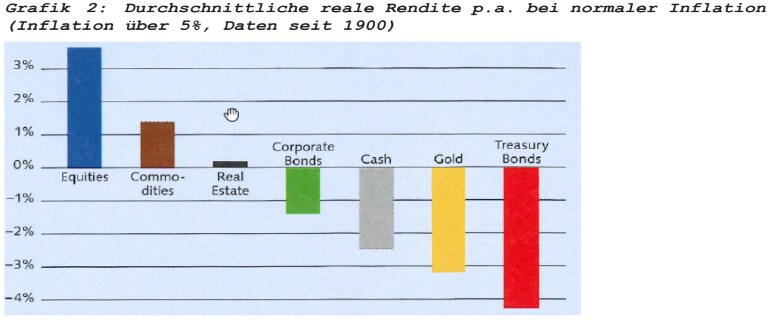

Blick in die Vergangenheit

Wieso sollte man aber auf genau diese Wertklassen setzen? "Ein Blick in die Vergangenheit gibt da wertvolle Hinweise, obwohl es nur wenige Inflationsperioden seit 100 Jahren gab", schreibt Steinemann dazu. Zu diesen Inflationsperioden hätten neben der Inflation der 20er Jahre auch der zweite Weltkrieg und die beiden Ölkrisen im Jahre 1973 und 1981 gehört.

Auch während diesen schwierigen Zeiten konnten sich bestimmte Anlageklassen auszeichnen. "Profiteure bei Inflation sind Aktien, Rohstoffe und Immobilien, alles Anlageklassen, die man mit 'Real Assets' umschreiben kann”, wird im Kommentar weiter ausgeführt.

Quelle: Bellerive

Die Teuerung stieg in den EU-Staaten im Mai nochmals deutlich an und erreichte 8,1 Prozent. 7,9 Prozent waren es dabei in Deutschland. Damit liegt die Inflationsrate auf dem Rekordniveau vom Winter des Jahres 1973/74. Die Teuerungsprognosen wurden am Donnrstag auch von der Europäischen Zentralbank angehoben. Sie geht nun von einer jährlichen Inflationsrate von 6,8 Prozent im Jahr 2022 aus, bevor sie auf 3,5 Prozent im Jahr 2023 schrumpfen soll. In den USA steht die Teuerung gar bei 8,3 Prozent.

Fixierter Goldpreis

Während der Jahre mit der höchsten Inflation hätten nämlich nur noch Rohstoffe positiv performt und Aktien seien ins Minus gerutscht. Da auch dieses Jahr die Inflation einen Höhepunkt erreichen könnte, würden voraussichtlich auch Rohstoffe im Jahr 2022 eine positive Rendite erzielen.

Dies galt jedoch nicht für alle Rohstoffe. So habe Gold in der Vergangenheit schlecht abgeschnitten. Das sei jedoch damit zu erklären, dass der Goldpreis bis 1973 fixiert gewesen sei und bei einer Inflation nicht reagieren konnte. Die reale Rendite wurde dabei negativ.