Der starke Renditeanstieg bei den US-Staatsanleihen hat für viele Anleger einen sehr ungemütlichen Nebeneffekt: Die viel gekauften Tech-Aktien stehen unter Druck und verlieren ihren Drive. Der Technologieindex Nasdaq 100 hat seit seinem Februarhoch 10 Prozent verloren. Diese Entwicklung betrifft aber nicht nur bekannte US-Namen wie AMD, Adobe oder Nvidia, sondern auch Schweizer Aktientitel wie Logitech, AMS, Zur Rose und VAT.

Warum diese abrupte Korrektur? Bei gut laufenden Wachstumswerte sind erwartete Gewinne und Umsätze oft in den Kursen enthalten. Deswegen kommen sie unter Beschuss. Ein Zinsanstieg kommt einer Wertminderung von künftigen Cash-Flows gleich. So werden Technologiewerte bei steigenden Zinsen besonders anfällig auf eine Korrektur.

Der Tiefpunkt dürfte diesbezüglich aber bald erreicht sein, wie Raiffeisen-Anlagechef Matthias Geissbühler im Gespräch cash.ch sagt: "Wir gehen davon aus, dass die Kerninflation nicht nachhaltig über die 2-Prozent-Ziele der Notenbanken steigen wird. Entsprechend dürften die Notenbanken ihre expansive Geldpolitik unverändert fortsetzen." Bei den langfristig Zinsen sieht Geissbühler nur "limitiertes Upside-Potential".

Ist damit ein guter Zeitpunkt gekommen, um bei zurückgekommenen Schweizer Technologie-Aktien einzusteigen? Wie die cash-Analyse zeigt, überwiegen bei einzelnen Titeln die Chancen die Risiken:

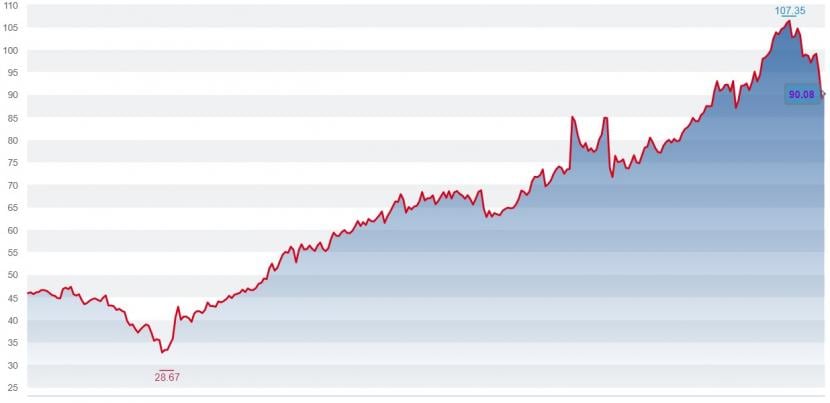

Kursentwicklung der Logitech-Aktien seit Anfang 2020 (Quelle: cash.ch).

Im Pandemiejahr gehörte der Konzern aus Lausanne zu den grossen Gewinnern: Das Unternehmen rechnet neu für 2020 mit einem Umsatzwachstum von 63 Prozent. Zubehör für das Home-Office und das Gaming erfuhren coronabedingt eine rege Nachfrage.

Dieser Trend dürfte auch in Zukunft ohne Corona anhalten. Logitech hat Anfang März den Jahresausblick erneut erhöht. Der Konzern rechnet neu mit einem langfristigen währungsbereinigten jährlichen Umsatzwachstum von 8 bis 10 Prozent.

Die von Bloomberg befragten Analysten sind sehr positiv gestimmt für die Logitech-Aktien. Das langfristige Ertragspotenzial beträgt 28 Prozent. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 17 sind die Logitech-Aktien zudem im Sektorvergleich relativ günstig. Wer noch nicht hat, kann hier jetzt getrost zugreifen.

In den vergangenen Wochen sind Analysten vorsichtiger bezüglich des Ausblicks geworden. Zwar empfehlen die meisten Experten den Kauf der Aktie, doch die jüngsten Zahlen von Mitte Februar überzeugten nicht.

Kritisch zu AMS steht auch Raiffeisen-Anlagechef Geissbühler: "Bei AMS ist die nach wie vor grosse Abhängigkeit von Apple ein nicht zu unterschätzendes Risiko, zudem überzeugt uns das Management nicht." Ein hartnäckig sitzendes Misstrauen gegenüber der AMS-Führung ist ein Grund, weswegen die Aktie nicht nachhaltiger steigt.

Zur Rose - Wann kommt Amazon?

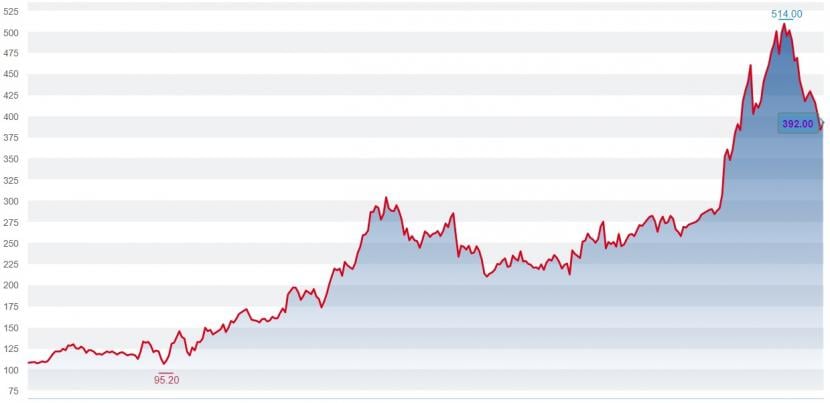

Auch von Zur Rose rät Geissbühler derzeit ab: "Die Aktien von Zur Rose erachten wir auf den aktuellen Niveaus als klar überbewertet an." Der nach wie vor keinen Profit schreibende E-Commerce-Anbieter für Medikamente und Kosmetikprodukte hatte 2020 den Kurs um 160 Prozent gesteigert und legte vom Januar bis Mitte Februar 2021 weitere 75 Prozent auf einen Rekordstand bei 514 Franken zu.

In den vergangenen drei Wochen ist der Kurs auf knapp unter 400 Franken abgesackt, nachdem sich der Wind am Markt gegen die Coronagewinner von 2020 drehte.

Kursentwicklung der Zur-Rose-Aktien seit Anfang 2020 (Quelle: cash.ch).

Trotz vieler Kaufempfehlungen droht der Aktie ein weiteres Absinken in Richtung 300 Franken. Bevor Anlegerinnen und Anleger bei Zur Rose einsteigen, müssen sie sich Risiken bei der Aktie bewusst sein. Dazu gehören die teure Expansion, nach wie vor rote Zahlen und nicht zuletzt die Tatsache, dass Konkurrenten wie der gefürchtete Marktgigant Amazon relativ leicht in den Onlinehandel mit Medizinprodukten einsteigen können.

VAT - Starke Marktstellung

Ein Schweizer Unternehmen ist im Chipgeschäft besonders gross dabei. Der Vakuumventilfertiger VAT, der mit seinen Produkten einen Weltmarktanteil von 50 Prozent erreicht. Zur Anwendung gelangen die VAT-Produkte in Reinräumen, daher in Anlagen zur Herstellung von Halbleitern.

Halbleiter sind aktuell Mangelware: Die Nachfrage übersteigt das Angebot bei weitem, wie dies die Autohersteller schmerzhaft zu spüren bekommen. Die Halbleiterhersteller werden daher die Chipproduktion weiter hochfahren und die Kapazitäten erweitern. Dies kommt dem Unternehmen aus dem Haag im Kanton St. Gallen zugute.

Obwohl die Aktien seit Mitte Februar gut 16 Prozent an Wert verloren haben, ist der Titel mit einem KGV von 53 relativ teuer. Dies sollte mutige Anleger nicht abschrecken. Der langfristig positive Ausblick in der Halbleiterindustrie rechtfertigt die Bewertung. Das VAT-Standbein in der Photovoltaik sollte in naher Zukunft ebenfalls für Rückenwind sorgen.

Fazit: Kein Grund zur Panik

Auf kurze Frist könnte die volatile Phase bei den Technologiewerten gut noch andauern. Die erwartete Konjunkturerholung in Kombination mit dem Renditeanstieg beschleunigt die Sektorrotation in zyklische Titel, was zumindest kurzfristig Geldabflüsse aus dem Technologiesektor zur Folge hat.

Doch generell bietet die aktuelle Korrektur eine gute Kaufgelegenheit bei Schweizer Technologietiteln, wie Martin Lehmann, Fondsmanager bei 3V Asset Management, gegenüber cash.ch sagt. Der Digitalisierungstrend halte weiter an und der "reflation trade" werde nicht von Dauer sein: "Für vorsichtige Anleger bietet sich in naher Zukunft ein gestaffeltes Zukaufen in zwei bis drei Schritten eindeutig an."

Unterstützung erhält Lehmann aus der Börsengeschichte: Die Situation erinnert manch erfahrenen Börsen-Hasen an das Jahr 2013, als die Renditen der US-Staatsanleihen mit zehnjähriger Laufzeit wegen der gestiegenen Inflationserwartung innert kürzester Zeit um 118 Basispunkte anstiegen. Dies hinderte den US-Technologieindex Nasdaq 100 nicht daran, das Gesamtjahr mit einem Plus von 35 Prozent abzuschliessen.