Mit Aktien wird Geld verdient, mit Obligationen wird es vernichtet: So lautet die überspitzte Bilanz der letzten Anlagejahre. Die aussergewöhnlich tiefen Zinsen liessen Aktien in den letzten zehn Jahren als alternativlos erscheinen. Eindrücklich ihre Performance: Der amerikanische Aktienmarkt hat sich im Wert vervierfacht, an der Schweizer Börse sind die Kurse immerhin um 180 Prozent gestiegen.

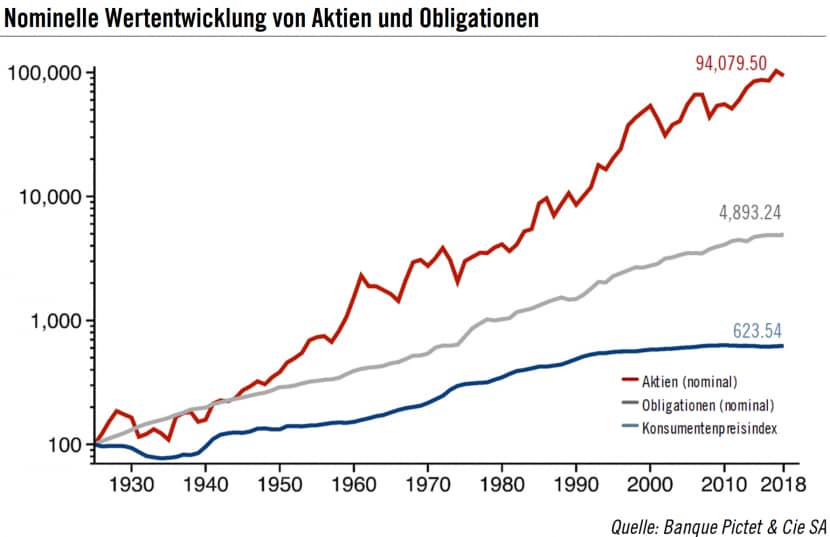

Ein anderes Bild lieferte der Obligationenmarkt. Sichere Staatsanleihen performten mit wenigen Ausnahmen schlechter als Aktien, in vielen Jahren gar negativ. Auch der Langzeitvergleich geht zugunsten von Aktien: Seit 1926 legten Schweizer Aktien jährlich 7,6 Prozent zu, während es bei Obligationen nur 4,3 Prozent waren, wie Zahlen der Privatbank Pictet zeigen:

Dennoch haben Staatsanleihen von hoher Qualität unverändert ihre Daseinsberechtigung in einem Anlegerportfolio. Sie dienen einerseits der Diversifikation von Risiko, da sie in ihrer Wertveränderung kaum mit Aktien korrelieren. Grund dafür ist das Investorenverhalten: Wirtschaftswachstum führt zu höheren Unternehmensgewinnen und in der Regel zu höheren Aktienkursen. Das macht gleichzeitig Staatsanleihen weniger reizvoll.

Ein Fels in der Brandung

Die zweite Stärke von sicheren Staatsanleihen ist ihre relative Krisenresistenz: Ihre Performance schwankt bei weitem nicht so stark wie jene von Aktien. "Obligationen stabilisieren das Portfolio, indem sie Risiken abmildern und die Schwankungen von Aktien dämpfen. Auch können Anleihenkurse im Krisenfall steigen", sagt Felix Niederer vom digitalen Vermögensverwalter True Wealth. Auch in Zeiten hoher Volatilität halten sich die Kursverluste von Obligationen in Grenzen. Somit sorgen sie für eine gewisse Absicherung gegen Schocks.

Diese Qualität zeigte sich auch im schwierigen Finanzjahr 2018: Während der Weltaktienindex rund 10 Prozent verlor, beendete der "FTSE World Government Bond Index" das Jahr praktisch unverändert, wie die Migros Bank in einem Blogbeitrag schreibt. Die Stärke von Bonds bei Marktstress ist im Kontext eines Portfolios ersichtlich. Ein durchschnittliches ausgewogenes Portfolio der Bank Raiffeisen mit einem Aktienanteil von 38 Prozent und einem Obligationenanteil von 34 Prozent, brachte einen Verlust von 9,5 Prozent ein. Bei einem Portfolio mit tieferer Risikobereitschaft (54 Prozent Obligationen, 18 Prozent Aktien, 10 Prozent Bargeld) betrug das Minus nur noch 7,9 Prozent. Ein Produkt mit einem Aktienanteil von 81 Prozent verlor hingegen 14 Prozent.

Ein Obligationen-Produkt mit dieser Dämpfer-Funktion, das aus Schweizer Sicht Sinn machen kann, ist der ETF "iShares Swiss Domestic Government Bond 7-15". Der passive Fonds vereint langfristige Schweizer Staatsanleihen und ist mit einer Gesamtkostenquote von 0,15 Prozent günstig. Allerdings sollte man sich bewusst sein, dass die meisten Schweizer Staatsanleihen eine negative Rendite aufweisen.

Am besten illustriert das die Kennzahl "Rendite auf Verfall". Sie bezeichnet die durchschnittliche jährliche Rendite, die ein Anleger erzielt, wenn er die Obligation bis zu ihrer Fälligkeit hält. Kauft man beispielsweise heute eine Anleihe der Eidgenossenschaft mit Restlaufzeit von 9 Jahren erzielt man bis zu ihrer Fälligkeit einen sicheren jährlichen Verlust von 0.4 Prozent.

Manchmal macht auch Bargeld Sinn

Wieso parkiert man also einen Teil seines Vermögens nicht einfach in Bargeld, wenn die zu erwartende Anleihenrendite so tief ist? "Obligationen-ETF haben gegenüber Bargeld den Vorteil, dass sie kein konzentriertes Gegenparteienrisiko aufweisen. Liegt das Bargeld bei einer Bank ohne Staatsgarantie, ist das theoretisch der Fall", so Niederer vom Robo-Advisor True Wealth. Aber in bestimmten Fällen würden Anleihen durch Cash ersetzt, zum Beispiel bei kurz laufenden Staatsanleihen, wenn der Kunde eine Depotbank mit Staatsgarantie wähle.

Die Renditen auf Anleihen einwandfreier Schuldner werden auch in naher Zukunft nicht berauschend sein. Hohe Kursgewinne sind ebenso wenig in Sicht, da mittelfristig die Zinsen eher steigen dürften. Wer somit aus Renditeüberlegungen in Obligationen investieren will, muss auf andere Papiere ausweichen. Zum Beispiel Schwellenländer- oder Unternehmensanleihen. Thomas Heller, Anlagechef der Schwyzer Kantonalbank, bevorzugt derzeit diese beiden Segmente. "Bei Schwellenländeranleihen rechnen wir damit, dass zuletzt belastende Faktoren wie Geopolitik oder der starke Dollar und die steigenden Zinsen tendenziell abnehmen", sagt er auf Anfrage. Hier können Anleger mit einer Verfallrendite 6 bis 7 Prozent rechnen.

Bei Unternehmensanleihen ist es vor allem der Vergleich mit Staatsanleihen, der sie laut Heller interessant macht. Europäische und US-Unternehmensanleihen seien mit möglichen Überrenditen gegenüber sicheren Staatsanleihen von rund 2 Prozent immer noch attraktiver. "Allerdings beschränken wir uns aufgrund von Konjunkturrisiken auf Schuldner mit guter Bonität". In beiden Segmenten werde das Dollar-Risiko abgesichert.

Aus Anlegersicht ist die Frage, ob und welche Obligationen Sinn machen, vor allem eine Frage nach dem eigenen Risikoprofil. Renditen, die mit dem Aktienmarkt mithalten können, gehen automatisch einher mit einem grösseren Wagnis. Doch die aktuelle Outperformance der Aktienmärkte kann schnell wieder korrigieren, womit ein Rettungsanker im Portfolio sehr willkommen ist.