An diesem Freitag werden sich Schnäppchenjäger auf die Jagd nach stark reduzierten Produkten machen, denn es findet der jährliche "Black Friday"-Ausverkauf statt. Schweizer Detailhändler dürften sich die Hände reiben, Rekordumsätze zeichnen sich ab.

Wer hingegen nach günstigen Aktien am Schweizer Aktienmarkt sucht, hat eine nicht ganz so leichte Aufgabe gefasst. Denn: Der breite Swiss Performance Index (SPI) hat allein in diesem Jahr bereits 28 Prozent zugelegt. Viele Titel scheinen inzwischen teuer bewertet und stark korrekturgefährdet.

Gibt es dennoch Schnäppchen unter den Schweizer Aktien? cash hat nach Titeln mit einem tiefen Kurs-Gewinn-Verhältnis, kurz KGV, Ausschau gehalten. Es handelt sich dabei um die bei Anlegern wohl beliebteste Kennzahl: Sie lässt sich relativ einfach berechnen – der aktuelle Aktienkurs wird durch den erwarteten Gewinn pro Aktie geteilt, zudem lässt sie sich auf alle Titel anwenden, unabhängig von der Branche. Ist der errechnete Wert tief, deutet dies auf eine attraktive Bewertung der Aktie hin.

Es folgen fünf Aktien mit einem tiefen KGV, die derzeit eine gute Einstiegschance bieten könnten:

LafargeHolcim - Der Zementkonzern wird zunehmend profitabler

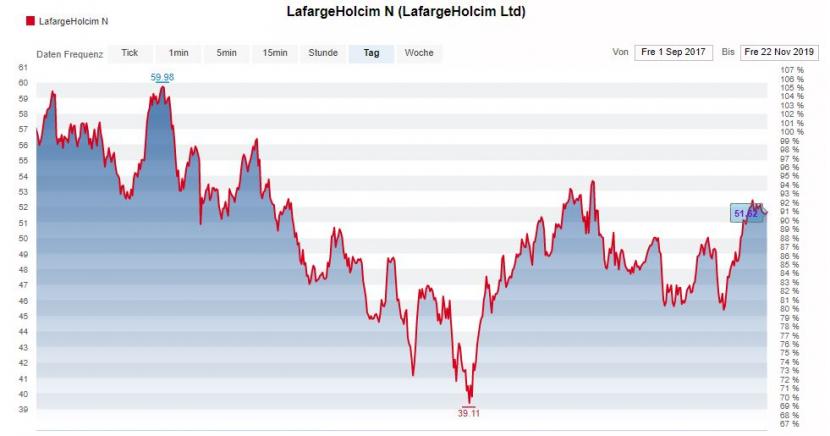

Gross waren die Erwartungen, als Jan Jenisch im September 2017 nach fünf erfolgreichen Jahren als Sika-Chef beim Zementriesen LafargeHolcim das Zepter übernahm. Rein am bisherigen Kursverlauf gemessen, wurden diese bisher noch nicht erfüllt: Seit Jenischs Amtsantritt hat die LafargeHolcim-Aktie 9 Prozent an Wert eingebüsst, wie folgende Kursgrafik verdeutlicht:

Kursentwicklung der LafargeHolcim-Aktie seit dem 1. September 2017, Quelle: cash.ch

Kursentwicklung der LafargeHolcim-Aktie seit dem 1. September 2017, Quelle: cash.ch

Doch deswegen die Amtszeit von Jenisch als Misserfolg zu bezeichnen, wäre verfehlt: Zum einen ist die Branche stark zyklisch, so dass Kursschwankungen die Normalität darstellen. Ausserdem ist operativ die Handschrift des neuen Chefs immer deutlicher zu erkennen: Es gab gezielte Devestitionen, die globale Organisationsstruktur wurde vereinfacht und bei Zukäufen wird genau auf den Preis geschaut. Als Folge verbessert sich die Profitabilität von LafargeHolcim stetig. Jenisch zeigt sich nach einem bisher überraschend guten Jahresverlauf auch für 2020 zuversichtlich, die Auftragsbücher seien gut gefüllt. Mit einem KGV 2020 von 13,5 und einer Dividendenrendite von 3,9 Prozent ist die Aktie für Anleger attraktiv.

Leonteq – Anleger halten sich vom einstigen Überflieger fern

Manch ein Anleger dürfte die Nase rümpfen, wenn er das Wort Leonteq liest. Der Derivatespezialist aus Zürich war einst der grosse Börsenüberflieger und markierte im August 2015 ein Rekordhoch bei 225 Franken. Danach ging es steil bergab: Die von Mitgründer und dem damaligen CEO Jan Schoch kommunizierten Wachstumspläne waren überhöht und konnten nicht eingehalten werden. Es folgten Jahre der Enttäuschung und der Fall der Aktie auf unter 30 Franken.

Inzwischen ist Schoch weg. Mit Lukas Ruflin hat ein Mitgründer die Führung übernommen. Allerdings lief es im ersten Halbjahr 2019 erneut nicht nach Wunsch, der Betriebsertrag war rückläufig. Seit Jahresbeginn fiel die Aktie um 27 Prozent. Die Schwäche könnte jedoch nur vorübergehend sein, es werden Gespräche mit weiteren Partnern geführt, zudem spricht das Management von "Schlüsselinitiativen", welche künftig die Skalierbarkeit und das Wachstum steigern sollen. Mit einem geschätzten KGV 2020 von 7 ist die Leonteq-Aktie äusserst tief bewertet. Damit die Aktie wieder Fahrt aufnimmt, braucht es allerdings positive News. Und vielleicht auch eine Dividendenausschüttung - was bereits ab 2020 wieder möglich ist.

Orascom - Wird die Gewinnzone erreicht?

Genau genommen hat Orascom derzeit gar kein KGV. Denn: Der Immobilienentwickler und Hotelbetreiber operiert nicht profitabel. Doch das soll sich bald ändern. Daran glaubt nicht nur die Führung um den VR-Präsidenten Samih Sawiris, sondern auch Cédric Lang von der ZKB. In einer Studie schreibt der Analyst von einem starken Wachstum im dritten Quartal 2019. Er rechnet damit, dass Orascom im nächsten Jahr schwarze Zahlen schreiben wird und bezeichnet zudem die Guidance des Managements - ein Umsatz von 400 Millionen Franken im Gesamtjahr 2019 sowie ein Eintritt in die Gewinnzone bis zum ersten Quartal 2021 - als konservativ.

Vor allem das Ägypten-Geschäft - immerhin für rund 60 Prozent des Gesamtumsatzes verantwortlich - zeigt eine starke Wachstumsdynamik und erholt sich von den Rückschlägen vergangener Jahre. Orascom ist neu in den Erstwohnungsmarkt eingestiegen: In Kairo läuft das Grossprojekt O-West, welches gemäss ZKB für die kommenden Jahre "substanzielle Ergebnisbeiträge" verspricht. Für 2021 errechnet die ZKB bei Orascom ein günstiges KGV von 10,5. Läuft alles nach Plan, wird auch die Aktie wieder in Schwung kommen – in diesem Jahr ging es an der Börse mickrige 2 Prozent aufwärts auf 15,2 Franken. Das Rekordhoch vom Herbst 2009 bei 80 Franken ist noch meilenweit entfernt.

Cicor – Günstig trotz starkem Kursanstieg

Gerade Mal 157 Millionen Franken ist Cicor an der Börse wert – die Aktie gehört damit zu den kleinkapitalisierten Werten. Das erste Halbjahr 2019 war etwas enttäuschend: Die Elektronik-Industriegruppe wuchs zwar über 7 Prozent, der Reingewinn ging jedoch um 18 Prozent zurück und der Auftragseingang war deutlich rückgängig. Nichtsdestotrotz konnte die Aktie seit Jahresbeginn starke 37 Prozent zulegen auf aktuell 54 Franken.

Etwa ein zu starker Kursanstieg? Mitnichten, sagt sich zumindest die Bank Vontobel. Analyst Michal Lichvar empfiehlt zum Kauf mit einem Kursziel bei 80 Franken – das ist beinahe 50 Prozent über dem laufenden Kurs. Er kommt zudem auf ein günstiges KGV für das Jahr 2021 von 8,1. Cicor hat eine lukrative Nische im Bereich hochmoderne Elektroniklösungen gefunden. Lichvar gefällt ein Neuauftrag im Bereich Medizintechnik, welcher Mitte November angekündigt wurde. Dieser könne im Jahr 2021 Umsätze im hohen einstelligen Millionenbereich generieren und danach auf den zweistelligen Bereich anwachsen. Mittelfristig hat Cicor das Potenzial, geduldigen Anlegern viel Freude zu bereiten.

Calida – Mehr als Pyjamas und Unterwäsche

Wer Calida hört, denkt in erster Linie an Pyjamas und Unterwäsche der Marke Calida. Doch dieser Bereich macht inzwischen nur noch ein Drittel des Gesamtumsatzes aus. Darüber hinaus gibt es noch die Sparten Millet Mountain Group (Bergsportkleidung), Aubade (Luxus-Lingerie), Lafuma Mobilier (Outdoormöbel) sowie Oxbow (Surf-Bekleidung). Alle Bereiche sind profitabel. Stark wächst Calida derzeit vor allem im Online-Geschäft, welches bewusst ausgebaut wird und im ersten Halbjahr ungefähr 20 Prozent anstieg.

Mit plus 5 Prozent in den letzten 52 Wochen ist die Kursentwicklung der Calida-Aktie allerdings enttäuschend. Derzeit liegt das KGV 2020 leicht über 14 und damit unter dem von der ZKB berechneten Durchschnitt der letzten fünf Jahre (16,9). Mittelfristig soll die Gewinnmarge (Stufe EBIT) 8 Prozent pro Jahr anwachsen – ein Ziel, welches die Firma aus Sursee in den nächsten Jahren kaum erreichen wird. 2018 waren es bloss 5,3 Prozent.

Die ZKB sieht derzeit trotz tiefer Bewertung keinen Trigger für höhere Kurse. Nichtsdestotrotz dürfte die Firma solide weiterarbeiten und ihre jährliche Dividende beibehalten (aktuell 2,4 Prozent Rendite). Darüber hinaus bekommen Investoren mit mindestens 20 Aktien im Depot jährlich ein Pyjama im Wert von knapp 100 Franken geschenkt. Wem das genügt, der kann einsteigen.