Der österreichische Motorradhersteller KTM Industries, der an der Schweizer Börse kotiert ist, wächst beeindruckend: Im vergangenen Jahr konnten weltweit 10 Prozent mehr Motorräder verkauft werden, darüber hinaus wuchs der operative Gewinn um leicht über 20 Prozent auf 161 Millionen Euro. Im vergangenen Jahr konnte man sogar erstmals mehr Motorräder an den Mann bringen als der legendäre US-Hersteller Harley-Davidson.

Bis 2022 will KTM weiter Marktanteile gewinnen und einen Absatz von 400'000 Motorrädern erreichen. Das wären über 50 Prozent mehr als die 2018 verkauften 261'500 Stück. Derzeit ist KTM der viertgrösste Motorradhersteller weltweit, gleich hinter Honda, Yamaha und Kawasaki.

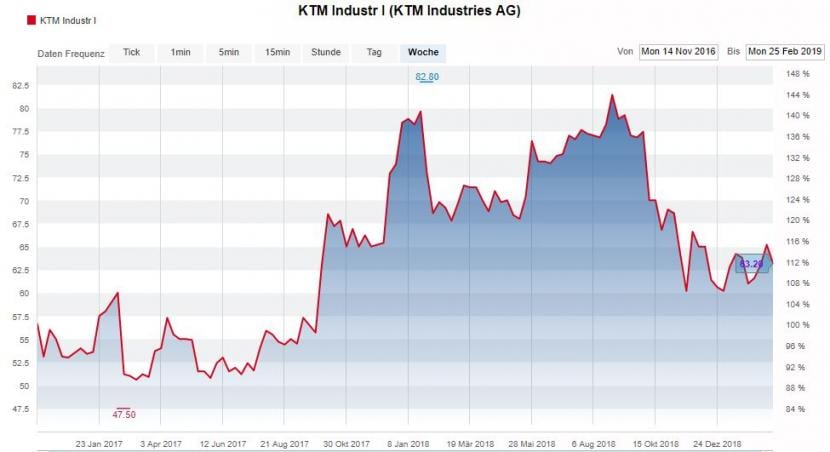

So weit, so gut. Doch an der Börse herrscht seit einiger Zeit Tristesse: Die KTM-Aktie hat sich vom Rekordhoch im August 2018 bei 82 Franken um über 25 Prozent entfernt. Inzwischen ist die Aktie für 61 Franken erhältlich. Hier die Kursentwicklung von KTM seit dem Börsengang im November 2016:

Aktienkurs von KTM seit November 2011, Quelle: cash.ch

Aktienkurs von KTM seit November 2011, Quelle: cash.ch

Aktienkurse lügen in der Regel nicht, auch der Motorradhersteller wird trotz dem achten Rekordjahr in Folge von Problemen geplagt. KTM leidet derzeit unter der allgemeinen Konjunkturabkühlung. Motorräder werden dann gekauft, wenn die Wirtschaft boomt. Bei einer Eintrübung hingegen macht sich dies schnell in schrumpfenden Absätzen bemerkbar. Eine klassische zyklische Branche also.

Das wirkt sich negativ auf die kurzfristige Guidance aus: 2019 und 2020 beträgt das angestrebte Umsatzwachstum gerade Mal noch 1 bis 5 Prozent pro Jahr, ehe 2021 dann wieder ein Anstieg auf 9 bis 11 Prozent erwartet wird. Anleger machen sich daher Sorgen, dass das angestrebte Mittelfristziel von 400'000 verkauften Motorrädern und einer Gewinnmarge (Stufe Ebit) zwischen 8 bis 10 Prozent im Geschäftsjahr 2022 nicht erreicht werden könnte.

Doch KTM halt an ihren Zielen fest. Und in einem Interview mit der österreichischen "Kleine Zeitung" vom Montag zeigte CEO Stefan Pierer auf, woher der Mehrumsatz hauptsächlich stammen soll: "Das Wachstum in den nächsten fünf Jahren wird überwiegend aus den Emerging Markets kommen, Asien, speziell Indien und Lateinamerika."

Gleichzeitig verkündete Pierer auch, dass eine Übernahme der Volkswagen-Motorradtochter Ducati - worüber er "die letzten ein, zwei Jahre" nachgedacht habe - kein Thema mehr sein. Bei einem attraktiven Preis hätte man sich das ernsthaft überlegen können, doch mittlerweile sei man mit den Marken KTM und Husqvarna sehr gut aufgestellt, so Pierer weiter. Kursfantasien durch einen möglichen Ducati-Kauf sind damit also endgültig vom Tisch.

Schwellenländer müssen wieder mehr Motorräder kaufen

Es ist ausgerechnet die Wachstumsregion "Indien und Südostasien", die 2018 um nur 5 Prozent wuchs. Das befeuert die Sorgen der Anleger. Pierer selbst begründete gegenüber der "Finanz und Wirtschaft" die Wachstumsdelle in dieser Region damit, dass dort die aktuelle Modellgeneration nicht mehr ganz frisch sei, was sich mit neuen Modellen aber bald ändern werde.

Für KTM ist es nun wichtig, dass sich die Schwäche nur als vorübergehend erweist und 2019 die Umsätze gerade in dieser Region wieder stärker anziehen können. Die Bank Vontobel glaubt aber auch, dass KTM dank innovativer Produkte in Europa und den USA weitere Marktanteile hinzugewinnen kann. Vontobel-Analyst Panagiotis Spiliopoulos empfiehlt zum Kauf der KTM-Aktie mit einem 12-Monats-Kursziel bei 94 Franken - das liegt 54 Prozent über dem gegenwärtigen Kurs.

Doch dieses Kursziel scheint etwas gar hoch zu sein: Mit einem Kurs-Gewinn-Verhältnis 2019 bei geschätzten 24,5 ist die Aktie trotz enttäuschender Kursentwicklung noch immer teuer bewertet - vor allem, da sich eine weitere Konjunktureintrübung abzeichnet und dadurch die ambitionierten Ziele bis 2022 gefährdet sind. Auch die Dividendenrendite von mickrigen 0,6 Prozent bietet kein Kaufargument. Ein Einstieg zum jetzigen Zeitpunkt bei KTM drängt sich nicht auf.