Der chinesische Aktienmarkt ist für viele Anleger ein schwarzer Fleck. Gilt er doch als hochspekulativ und zu unsicher im Hinblick auf den nicht enden wollenden Handelsstreit. Ja, der Handelsstreit lastet auf Chinas Wirtschaft und damit auf den Unternehmen. Der Aussenhandel gerät immer stärker unter Druck, und auch die Binnennachfrage sinkt im Reich der Mitte.

Und dennoch: China ist die zweitgrösste Volkwirtschaft der Welt. Trotz des Handelsdisputs wird die Entwicklung Chinas zum immer wichtiger werdenden Player in der Weltwirtschaft nicht aufzuhalten sein. Zudem ist der chinesische Aktienmarkt derzeit vergleichsweise tief bewertet, was Chancen für Anleger birgt.

Unternehmen, die entweder vom Handelskrieg weniger betroffen sind oder diesem standhalten, können für Anleger jetzt besonders attraktiv sein. Umso mehr, falls sich nun Hoffnungen auf eine Entspannung des US-chinesischen Handelsstreits erfüllen sollten. cash hat vier Aktien aus dem Reich der Mitte unter die Lupe genommen, die für Privatanleger interessant sind.

Tencent – Diversifikation mit einem Wert

Durch ein Investment in Tencent können Anleger praktisch mit nur einer Aktie relativ breit und diversifiziert in den asiatischen Technologie-Markt investieren. Bei dem Unternehmen handelt es sich um ein chinesisches Konglomerat, welches selbst in zahlreiche Technologiefirmen investiert ist, hauptsächlich in Asien.

Vor allem aber punktet Tencent mit seinen beiden Chat-Diensten QQ und WeChat. Mit diesen dominiert Tencent praktisch den gesamten chinesischen Social-Media-Markt. Dabei handelt es sich nicht einfach um Messanger-Dienste, gerade WeChat ist eine All-in-One-App. Rund 1,1 Milliarden Nutzer können mit WeChat chatten, telefonieren, bezahlen, ein Auto mieten, Reisen buchen oder ein Kinoticket buchen – die Liste liesse sich noch beliebig verlängern. Heisst: Eine App für alles.

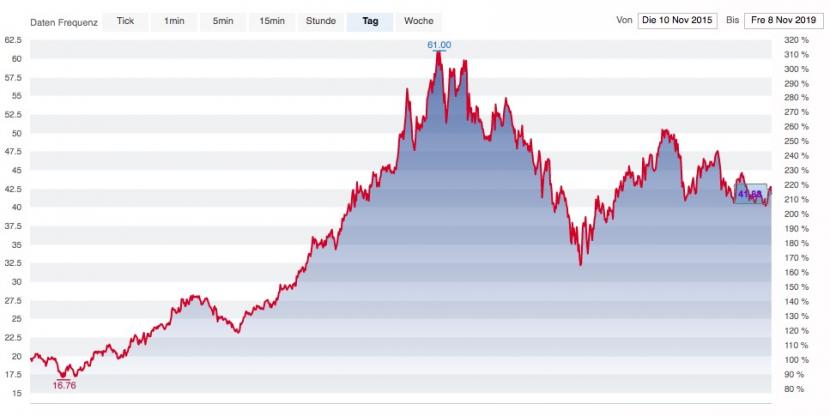

Kursentwicklung der Tencent-Aktie in den letzten fünf Jahren, Quelle: cash.ch.

Nachdem die Aktie bis zum Frühling 2018 nur eine Richtung kannte – nach oben – hat sie bis Ende des letzten Jahres korrigiert. Ein Grund: Tencent ist der weltweit grösste Anbieter von Videospielen. China hat 2018 während neun Monaten keine neuen Spiele zugelassen. Gepaart mit der allgemeinen wirtschaftlichen Unsicherheit haben die Titel rund 30 Prozent an Wert eingebüsst.

Doch genau jetzt könnte der richtige Zeitpunkt für einen Einstieg sein. Die Aktie war selten günstiger bewertet. Das Zukunftsmodell von Tencent stimmt. Zuletzt bescheinigte das Analysehaus Fitch dem Unternehmen ein Kredit-Rating von A+. Auch das Gros der Analysten ist nach wie vor optimistisch. Das durchschnittliche Kursziel beträgt umgerechnet 53,49 Dollar, das wäre rund 25 Prozent höher als der aktuelle Kurs.

Daneben baut der Konzern sein Cloudgeschäft aus und letztes Jahr brachte man eine Krankenversicherung auf den Markt. Der Versicherungsmarkt hat in China grosse Zukunftsaussichten. Im Reich der Mitte steigt das Einkommen, die Lebenserwartung und somit auch das allgemeine Gesundheitsbewusstsein.

Alibaba shares gain after big earnings beat https://t.co/NkYmB4N6dW

— Alibaba Group (@AlibabaGroup) November 1, 2019

Klar geht der Handelsstreit auch auf Alibaba nicht spurlos vorbei. Aber: China ist noch immer der wichtigste Markt für den Konzern, was die Verluste begrenzt. Zudem stimmen die Zahlen bei Alibaba. Im abgelaufenen Quartal konnte ein 40-prozentiges Wachstum vermeldet werden. Der Konzern zeigt sich damit völlig unbeeindruckt vom Handelsstreit.

Die Analysten glauben weiterhin an den Internet-Riesen. Rund 46 von von 51 Analysten empfehlen einen Kauf. Das durchschnittliche Kursziel liegt rund 34 Prozent höher als der aktuelle Kurs.

Baozun – das Shopify Chinas

Für ausländische Unternehmen ist die Komplexität des chinesischen Marktes eine grosse Herausforderung. In diese Nische springt der e-commerce-Service-Anbieter Baozun, der Unternehmen dabei hilft, auf dem Markt Fuss zu fassen. Er bietet seinen Kunden eine Art Komplett-Service. Zu den Dienstleistungen gehören etwa der Aufbau einer E-Commerce-Präsenz, IT-Services, Marketingkampagnen oder der Kundenservice. Baozun kümmerst sich sogar um die Auslieferung der Produkte und betreibt dafür eigene Lager. Zu den Kunden zählen Bosch, Calvin Kline, Microsoft oder Nike.

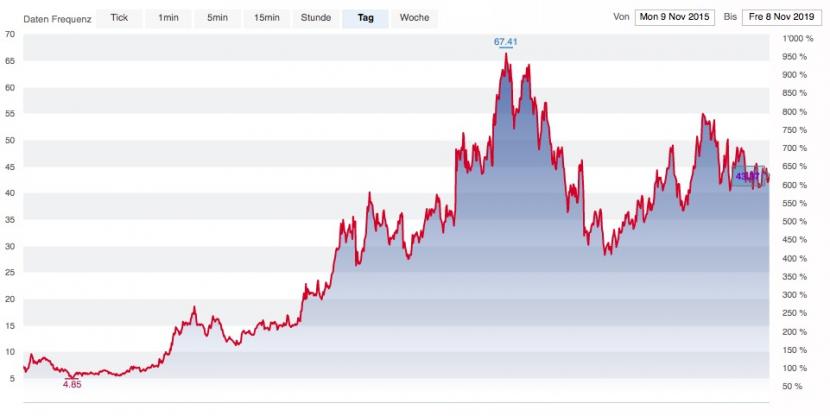

Kursentwicklung der Baozun-Aktie in den letzten fünf Jahren, Quelle: cash.ch.

Die Aktie gerät seit diesem Sommer etwas unter Druck. Seit ihrem Höchst Anfang Juli hat sie etwa 20 Prozent an Wert eingebüsst. Und das obwohl der Servicedienstleister gute Zahlen liefert: Im letzten Quartal übertraf man die Erwartungen der Analysten deutlich. Ein Umsatzwachstum von 47 Prozent auf umgerechnet knapp 250 Millionen Dollar und ein Anstieg des bereinigten Gewinns um 46 Prozent auf rund 12 Millionen Dollar lassen sich durchaus sehen. Zudem erwarten Analysten für das nächste Quartal ein Gewinnwachstum von 60 Prozent.

Vor dem Hintergrund, dass Bazoun ein geschätztes Kurs-Gewinn-Verhältnis (KGV) von nur 22 aufweist, sind das enorme Wachstumsaussichten, die auf auf eine deutliche Unterbewertung des Unternehmens hindeuten.

Auch wenn sich die Korrektur der Aktie ein wenig mit den Unsicherheiten des Handelsstreits sowie einer leicht sinkenden operativen Marge – erhöhten Technologieinvestitionen geschuldet – begründen lässt: Analysten halten die Korrektur für zu gross.

Denn die Zahlen und der Ausblick sprechen für das Unternehmen. Baozuns grösster Trumpf: Das Unternehmen hat praktisch keine Konkurrenten und wächst im Gleichschritt mit dem aufkommenden e-commerce-Markt in China. Alibaba galt mal als potenzieller Konkurrent, doch heute kooperieren beide Unternehmen.

Ping An Insurance – Profiteur der wachsenden Mittelschicht

Mit einem Umsatz von umgerechnet rund 140 Milliarden Dollar ist Ping An Insurance der grösste Versicherer der Welt. Neben Versicherungen bietet der Konzern Bankservices und Investmentdienstleistungen an. Doch der Grossteil des Umsatzes wird mit Lebensversicherungen in der Volksrepublik erwirtschaftet. Auch Ping An profitiert erheblich von der steigenden Mitteschicht in China. Schätzungen gehen davon aus, dass sich bis 2030 die Anzahl der Mittelschichtzugehörigen verdoppelt. Damit wächst auch die Nachfrage nach Versicherungen.

Sowohl Umsatz als auch Gewinn steigen seit Jahren stetig. Dabei übertrifft der Versicherungskonzern zuletzt immer wieder die Erwartungen der Analysten. Jüngst startete Ping An einen Angriff auf den deutschen Vergleichsportal-Markt, insbesondere auf den dortigen Marktführer Check24. Die Chinesen beteiligen sich am Vergleichsportal Joonko, welches im Oktober startete und den Markt aufmischen möchte. Daraus lässt sich ablesen: Ping An hat noch mehr vor und sucht nach Wachstumsmöglichkeiten ausserhalb Chinas.

Analysten sind insgesamt denn auch positiv gestimmt. Von 21 Analysten empfehlen 10 die Titel zum Kauf, 9 raten zum Aufstocken und zwei zum Halten. Zudem ist das Unternehmen mit einem geschätzten KGV von rund 10 extrem tief bewertet, trotz guter Zahlen und Aussichten.