Wer hin und wieder Horrorfilme schaut, kennt das Muster nur zu gut: Der Film ist gerade an seine scheinbar ruhigste Szene angelangt. Alles scheint in Ordnung, also fasst man seelenruhig in die Popcorntüte. Doch just in diesem Moment kommt der grosse Schocker.

Anthony Doyle, Investment Director bei der englischen Anlagefondsgesellschaft M&G Investments, sieht hier eine Analogie zu den Finanzmärkten. Wie jedes Jahr zu Halloween veröffentlichte er "ein paar der furchterregendsten Schaubilder aus der Finanzwirtschaft." Obwohl das geopolitische Umfeld den Investoren ein paar Schreckensmomente bescherte, konnten die meisten Assetklassen 2017 eine solide Rendite verbuchen, so Doyle. Gute Gewinne waren in diesem Jahr vor allem mit Aktieninvestments möglich.

Doch sieht der Experte für festverzinsliche Anlagen einige Bedrohungen unter der Oberfläche der Weltwirtschaft lauern, die bald einen grossen Schock auslösen könnten. Hier eine Auswahl seiner Horror-Schaubilder:

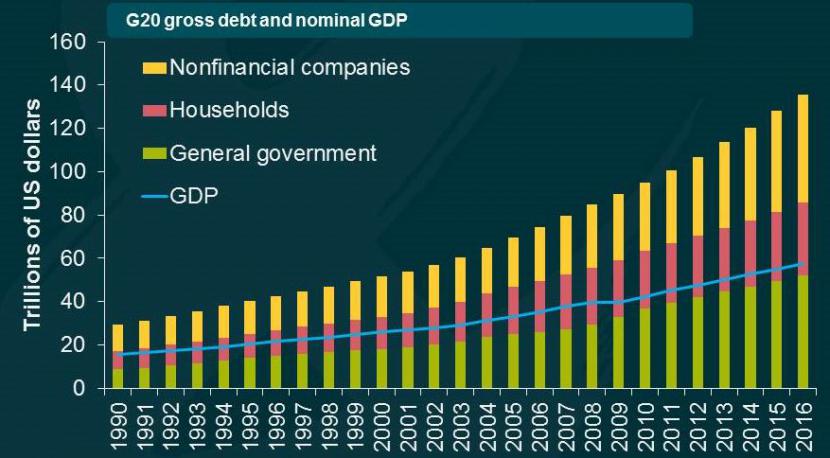

1. Die massive globale Verschuldung

Quellen: IWF, Bloomberg, M&G

Quellen: IWF, Bloomberg, M&G

Stellt man alle Schulden der G20-Staaten - das sind die wichtigsten Industrie- und Schwellenländer - in Relation zu deren Wirtschaftsleistung, ergibt das eine Schuldenquote von 260 Prozent. In absoluten Zahlen sind dies 135 Billionen Dollar - eine extrem hohe Zahl. "Regierungen, Unternehmen und Haushalte haben noch nie in solch einem Ausmass über ihre Verhältnisse gelebt wie heute", gibt Doyle zu bedenken.

Auf die Schweiz bezogen ist vor allem die private Verschuldung auffallend hoch: Pro Kopf beträgt die Schuldenlast 100'000 Franken. Das ist im globalen Vergleich ein (negativer) Spitzenwert. Den Löwenanteil dieser Schulden machen Hypotheken aus. Eine Schweizer Immobilienkrise könnte daher verheerende Folgen haben.

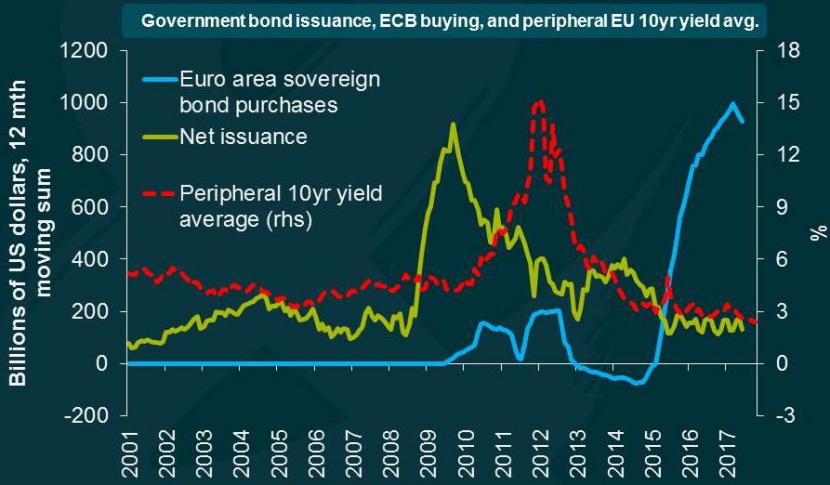

2. Die EZB verzerrt den Markt für Staatsanleihen

Rendite 10-jähriger Staatsanleihen von Peripherieländern in der Eurozone (rot), Staatsanleihenkäufe der EZB (blau) und Nettoausgabe von Staatsanleihen (grün) / Quellen: IWF, Bloomberg, M&G

Rendite 10-jähriger Staatsanleihen von Peripherieländern in der Eurozone (rot), Staatsanleihenkäufe der EZB (blau) und Nettoausgabe von Staatsanleihen (grün) / Quellen: IWF, Bloomberg, M&G

Die Stärke der europäischen Wirtschaft und die ersten Anzeichen einer Erholung an Europas Arbeitsmarkt kamen in diesem Jahr doch eher überraschend. Ein wichtiger Grund für diese Entwicklung ist wohl die ultralockere Geldpolitik der Europäischen Zentralbank (EZB). Gerade letzte Woche hat die EZB verkündet, das Anleihen-Kaufprogramm bis mindestens September 2018 weiterlaufen zu lassen. Derzeit beträgt das monatliche Kaufvolumen 60 Milliarden Euro, ab 2018 sollen es noch 30 Milliarden Euro sein.

Diese Politik der EZB bleibt aber nicht ohne Auswirkungen auf den Anleihenmarkt: Wie die Grafik oben zeigt, hat sich die Rendite von Staatsanleihen aus den Peripherieländern (Griechenland, Irland, Italien, Portugal und Spanien) massiv verringert. Eine geringere Rendite bedeutet normalerweise auch ein geringeres Risiko. Aber in diesem Falle hat die EZB durch massive Zukäufe für eine starke Verzerrung gesorgt. "Womit müssen wir rechnen, wenn die EZB irgendwann versucht, den Geldhahn wieder zu schliessen?", fragt Doyle rhetorisch.

Ein Nebeneffekt der Tiefzinspolitik ist auch: Investoren werden dazu gezwungen, höhere Risiken einzugehen, wenn sie noch Rendite erzielen wollen. "Wenn Anleger dann den Ausgang suchen, könnten riskantere und nicht so liquide Assets unter Verkaufsdruck geraten. Deutliche Preisabschläge wären die Folge", so Doyle. Vor allem High-Yield-Märkte und Schwellenländer könnten laut Doyle darunter leiden.

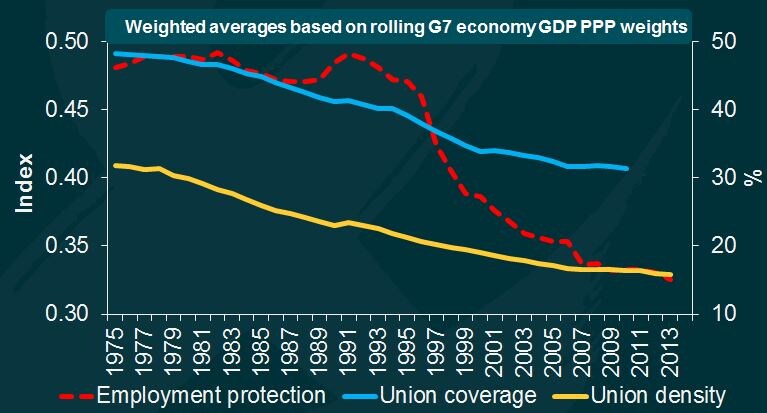

3. Arbeitnehmer verlieren an Einfluss

Employment protection: Arbeitnehmerschutz (rot)

Employment protection: Arbeitnehmerschutz (rot)

Union coverage: Gewerkschaftlicher Organisationsgrad (blau)

Union density: Gewerkschaftsdichte, Verhältnis aller Gewerkschaftsmitglieder zu allen Beschäftigten (gelb)

Quellen: BIZ, M&G

Die gute Nachricht zuerst: Die Arbeitslosigkeit in der Eurozone sinkt seit deren Höchststand im Jahr 2013 (12 Prozent) und soll in diesem Jahr noch 9,4 Prozent betragen. Gleichzeitig steigen die Löhne kaum an. Das Problem kennt auch die Schweiz: Trotz wachsender Wirtschaft werden die Saläre gemäss Prognosen der Konjunkturforschungsstelle KOF real um gerade mal 0,2 Prozent ansteigen - das wäre die schwächste Lohnrunde seit 10 Jahren.

Ein wichtiger Grund, weshalb die Löhne stagnieren, zeigt die Grafik oben: Der Einfluss der Arbeitnehmer auf die Löhne schwindet in den G7-Staaten. Seit Mitte der 1970er-Jahre haben sie zunehmend weniger Rechte, gleichzeitig sinkt die Zahl der Gewerkschaftsmitglieder.

Zwar bescheren geringere Lohnkosten den Firmen kurzfristig mehr Profit, damit wird auch die Wirtschaft angekurbelt. Doch sind höhere Löhne aus volkswirtschaftlicher Sicht wichtig. Und das nicht nur aus Gerechtigkeitsdenken heraus: Höhere Löhne treiben die Inflation in die Höhe und ermöglichen somit eine Normalisierung der Geldpolitik. "Erstmals haben deshalb Notenbanker wie Mario Draghi und Haruhiko Kuroda die Gewerkschaften aufgefordert, ihre Lohnforderungen zu erhöhen", so Doyle. EZB-Präsident Mario Draghi sagte jüngst auch: "Löhne sind der wichtigste Inflationstreiber überhaupt".