Die Aktie von Meier Tobler ist eine der wenigen grösseren Erfolgsstories an der Schweizer Börse in diesem Jahr. Mit einem Plus von 63 Prozent ist sie die drittbeste Aktie im Swiss Performance Index, knapp hinter U-Blox und Valora (welche durch den mexikanischen Konzern Femsa übernommen wird).

Der Swiss Performance Index weist dagegen ein Jahresminus von 12 Prozent auf. Die Meier-Tobler-Aktie befindet sich derzeit auf dem höchsten Stand seit über vier Jahren.

Top Ten SPI-Aktien im Jahr 2022 (Quelle: Bloomberg)

Der Klimatechnik-Spezialist hat Ende vorletzter Woche einen Halbjahresreingewinn publiziert, der sich im Vergleich zum Vorjahr verdreifacht hat. Der Umsatz legte um 8 Prozent zu. Damit hatte Meier Tobler die Erwartungen der Analysten deutlich übertroffen. Der Auftragsbestand stieg deutlich. Treiber für das Wachstum war eine hohe Nachfrage nach Wärmepumpen bei Heizungssanierungen. Hintergrund ist der stark gestiegene Preis für Rohöl und die drohende Gaskrise wegen des Ukraine-Krieges. Generell werden fossile Brennstoffe zunehmend von erneuerbaren Energiequellen abgelöst.

Laut dem zuständigen Analysten von Research Partners - er ist einer der Wenigen seiner Zunft, der die Aktie "abdeckt" - hat Meier Tobler mit den Halbjahreszahlen an die gute Entwicklung des Vorjahres angeknüpft und von der beschleunigten Umstellung auf Wärmepumpen profitiert.

Dabei haben Altaktionäre von Meier Tobler eine lange Durststrecke hinter sich. Nach dem Zusammenschluss von Walter Meier und der Tobler Haustechnik 2017 kämpfte das Unternehmen lange Zeit mit den klassischen Schwierigkeiten einer Fusion von zwei fast gleich grossen Firmen. Weil das Management viel zu sehr mit Integrationaufgaben beschäftigt war, wurde das Tagesgeschäft vernachlässigt.

Dividendenausfall während Jahren

Es resultierten Verluste, und es kam während Jahren zu einem Dividendenausfall. Eine herbe Enttäuschung für Investoren, denn Vorgängerfirma Walter Meier zahlte über Jahre eine stabile, hohe Dividende mit einer regemässigen Rendite über 4 Prozent. Dazu kam eine Cyberattacke im Sommer 2019, welche die Systeme der Firma für vier Tage ausser Gefecht setzte. Der Angriff kostete das Unternehmen 10 Millionen Franken.

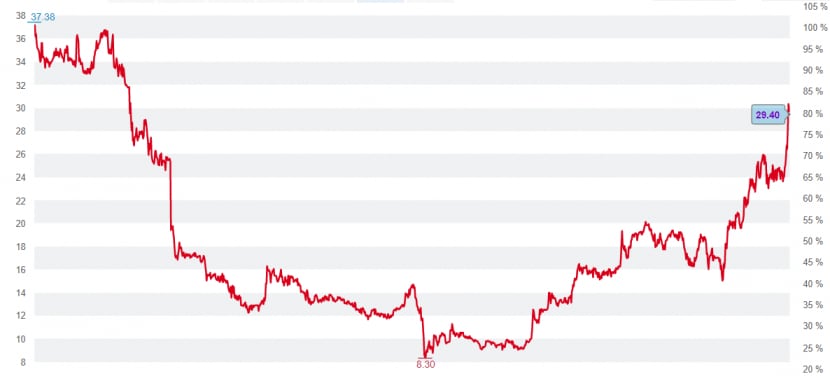

Die Wiederaufnahme der Dividendenzahlung und der verbesserte Geschäftsverlauf sind denn auch die Gründe für den Kursanstieg der Aktie. Bereits Andeutungen einer Ausschüttung an die Aktionäre beflügelte die Aktie in den letzten beiden Jahren. Der Titel stieg von etwas unter 9 Franken Ende 2020 bis auf über 30 Franken derzeit. Dazu kam ein Aktienrückkaufprogramm, das im Frühling 2022 lanciert wurde.

Kursverlauf der Aktie von Meier Tobler seit August 2017 (Quelle: cash.ch)

Aufgrund der guten Halbjahreszahlen sind laut Research Partners eine leichte Dividendenerhöhung und eine zügige Umsetzung des Aktienrückkaufprogrammes "denkbar". Die Aktie rentiert derzeit mit 3,6 Prozent. Sie ist aber mit einem Kurs-Gewinn-Verhältnis von 20 auch nicht mehr richtig preiswert. Der aktuelle Kurs von 29,40 Franken liegt leicht über dem langjährigen Schnitt von 28,96 Franken.

Generell muss man sich fragen, ob nicht schon zuviel "Zukunft" in die Aktie eingepreist ist. Deutliche Margenverbesserungen werden beim Unternehmen erst 2024 erwartet. Bis dann kann noch viel geschehen. Vielleicht stimulieren auch an frühere Kurshöhenflüge die Fantasie der Investoren. Die Aktie stand laut Angaben von Bloomberg Anfang 2014 bei einem Wert von 53 Franken.

Research Partners hat derzeit bloss ein Kursziel von 24 Franken, was rund 20 Prozent unter der aktuellen Notierung liegt. Die Empfehlung lautet "Halten". Allerdings hat sich der Markt schon einmal um eine solche Empfehlung foutiert. Nach der Publikation der Jahreszahlen im Frühjahr reduzierte Research Partners das Kursziel auf 21 Franken und das Rating von "Kaufen" auf "Halten", weil das Kursziel erreicht worden sei.