Nicht nur an den globalen Aktienbörsen dominiert diese Woche eine freundliche Stimmung. Auch an den Zinsmärkten ist eine deutlich hörbares Aufatmen zu vernehmen, nachdem die amerikanische Notenbank am Mittwoch die Leitzinsen unverändert belassen hat.

Dies stimmt die Marktteilnehmer zuversichtlich, dass das Zinshoch damit womöglich erreicht ist. Von Mittwoch bis Freitag gaben die Renditen für 10-jährige US-Staatsanleihen auf 4,77 Prozent nach, während vor Wochenfrist dieser weltweit am meisten beachtete Benchmark noch deutlich über 5 Prozent stand.

Dieser Rutsch am US-Obligationenmarkt hat sich positiv auf die Schweizer Zinslandschaft ausgewirkt. Die Swap-Sätze bei der Zürcher Kantonalbank haben sich am Donnerstag primär bei den Laufzeiten zwischen zwei und fünf Jahren um bis 8 Prozent verbilligt, wie nachfolgende Tabelle zeigt:

| Swap-Zinssätze | 01.09.2023 | 01.11.2023 | 03.11.2023 |

| 2 Jahre | 1.7525 | 1.4525 | 1.3925 |

| 3 Jahre | 1.7225 | 1.4125 | 1.3325 |

| 4 Jahre | 1.7025 | 1.4325 | 1.3325 |

| 5 Jahre | 1.7025 | 1.4625 | 1.3425 |

| 6 Jahre | 1.7025 | 1.5025 | 1.3725 |

| 7 Jahre | 1.7125 | 1.5525 | 1.4225 |

| 8 Jahre | 1.7225 | 1.5925 | 1.4625 |

| 9 Jahre | 1.7325 | 1.6225 | 1.4925 |

| 10 Jahre | 1.7425 | 1.6625 | 1.5325 |

Quelle: Zürcher Kantonalbank

Damit ergibt sich für Hypothekarschuldner, welche sich kurzfristig über den Saron finanziert haben, eine Möglichkeit, attraktive Festhypotheken nicht nur im Bereich von zwei bis drei Jahren, sondern auch im fünfjährigen Bereich von 2 Prozent oder darunter abzuschliessen. Bei hypotheke.ch steht der beste Schaufensterpreis für eine fünfjährige Festhypothek neu bei 1,86 Prozent nach 1,96 Prozent Anfang Woche (Weshalb dies attraktiv ist, wie sich die Zinssätze für Festhypotheken berechnen und die Hintergründe für die aktuelle Struktur der Zinskurve, lesen sie hier im cash-Artikel).

Allerdings hat nicht nur die amerikanische Notenbank zu den weiter sinkenden Swap-Sätzen im Schweizer Franken beigetragen. Die vorauslaufenden Konjunkturindikatoren für die Schweiz wussten nicht zu gefallen. So fiel der procure.ch Purchasing Managers’ Index (PMI) im Oktober auf 40,6 Punkte, nachdem dieser Ende September noch bei 44,9 Punkte stand. Das bedeutet, dass sich die Produktionstätigkeit in der Schweizer Industrie weiter rückläufig entwickelt.

Die niedrigen Auftragsbestände bieten zudem wenig Anlass zur Hoffnung auf eine rasche Erholung. Immerhin hielt sich der PMI für den Dienstleistungssektor besser. Er sank im Oktober lediglich um 0,6 auf 52,2 Punkte und verharrte somit oberhalb der Wachstumsschwelle von 50 Punkten.

Positiv vom Markt aufgenommen wurde zudem die am Donnerstag publizierten Inflationsdaten für die Schweiz. Die Teuerung verharrte im Oktober unverändert bei 1,7 Prozent. Während sich die Inflation im Warenbereich im Vergleich zum Vorjahresmonat abschwächte, nahm sie im Dienstleistungsbereich allerdings wieder etwas zu.

Gerade der wieder etwas höhere Teuerungsdruck im Dienstleistungsbereich ist der Grund, weshalb die Kerninflationsrate von 1,3 Prozent auf 1,5 Prozent zulegte. Damit bewegt sich die Inflation aber weiterhin im moderaten Bereich und im Rahmen der von der Schweizerischen Nationalbank (SNB) angepeilten Bandbreite von 0 bis 2 Prozent.

Die Inflationsentwicklung biete keine Überraschungen, erklärte Thomas Gitzel, Chefökonom von der VP Bank. Das Zahlenmaterial zur Preisentwicklung sei für die Geldpolitik «neutral» zu bewerten. Das Zinshoch sei wohl erreicht, so Gitzel. Rasche Zinssenkungen seien aber auch nicht zu erwarten. Dies, weil das Schweizer Leitzinsniveau mit 1,75 Prozent ohnehin nicht über Gebühr hoch sei.

Die kurzfristigen Zinsen wie der Saron dürften deshalb für absehbare Zeit hoch bleiben, da Ökonomen erst ab dem zweiten Halbjahr 2024 eine Leitzinssenkung durch die SNB für wahrscheinlich halten. Auf der anderen Seite ist auch nicht damit zu rechnen, dass sich die 10-jährige Festhypotheken gross nach unten bewegen.

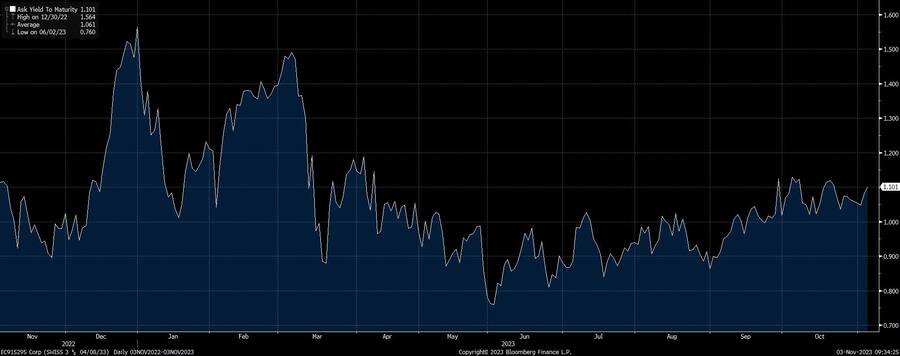

Die Renditenentwicklung der zehnjährigen Schweizer Bundesobligationen.

Die Sätze für zehnjährige Festhypotheken orientieren sich an der Rendite der Bundesobligationen. Diese hat sich in den letzten Tagen gemäss obenstehender Grafik kaum verändert. Mit dem eingangs beschriebenen Rückgang bei den US-Renditen hat sich lediglich die Zinsdifferenz zur Schweiz am langen Ende angepasst.

Da die Schweizer Renditen deutlich unter den Renditen in den wichtigsten Anlagemärkten wie den USA oder der Eurozone liegen, ist das Potenzial für einen Renditerückgang im langfristigen Bereich am hiesigen Kapitalmarkt eher beschränkt.