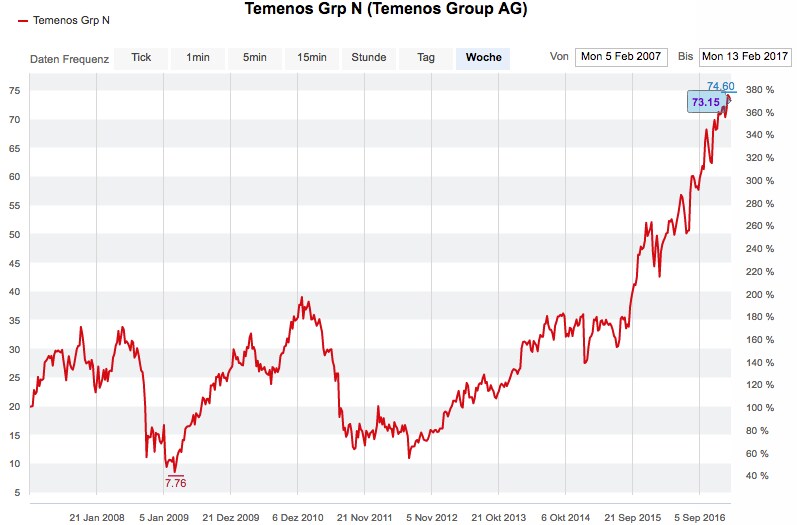

Für Temenos-Aktionäre war es zur Abwechslung ein unerfreulicher Tag: Die Titel des Bankensoftware-Herstellers verloren am letzten Mittwoch in der Spitze mehr als 5 Prozent und fielen unter 70 Franken. Die jüngsten Jahreszahlen (Umsatz +20 Prozent, EBIT +15 Prozent, Dividende +22 Prozent) übertrafen zwar die Markterwartungen, doch grössere Gewinnmitnahmen prägten das Geschehen. So war der Kurssturz im Grunde ein Zeichen für das starke Wachstum, das Temenos in der Vergangenheit hingelegt hat.

Die Temenos-Aktie gehörte in den letzten Monaten, ja gar Jahren, zu den Schweizer Überfliegern: Der Börsenwert hat sich seit 2012 fast versiebenfacht. Das Beispiel von Temenos zeigt: Das Geschäft mit innovativen Bankprodukten zieht Kunden und Investoren an.

Beeindruckende Wertvermehrung: Temenos-Aktie in den letzten zehn Jahren (Quelle: cash.ch)

Unbestritten ist, dass sich die Finanzindustrie in einer Transformationsphase befindet. Interne und externe Prozesse werden mithilfe technologischer Neuerungen effizienter gemacht. Offen ist hingegen, welche der unzähligen Finanztechnologie-Firmen in Zukunft zu den Gewinnern gehören.

Startups versus Aktien

Wer Geld investieren möchte in diesen Trend, hat grundsätzlich zwei Optionen: Die Förderung aufstrebender Jungunternehmen, sogenannte Start-ups, oder den Kauf von Aktien etablierter Finanzunternehmen. Der Hauptunterschied dieser beiden Strategien: Das Risiko. "Bei Investments in Fintech-Startups muss man sich bewusst sein, dass das Risiko hoch und die Liquidität tief ist", sagt Spiros Margaris, Branchenkenner, einflussreicher Experte und selbst Investor. Die durchschnittliche Untergangsquote aller Start-ups liegt etwa bei 90 Prozent.

Interessierten Förderern rät Margaris, das Führungsteam in den Mittelpunkt zu stellen. Die Erfahrung der einzelnen Personen sei entscheidend. Daneben sind auch Fragen zur Wettbewerbssituation, zum Marktpotenzial und zu den Kosten zentral. Beispielsweise: Wie rasch werden die liquiden Mittel aufgebraucht (Cash-Burn-Rate)?

Die Goldgräberstimmung, die in den letzten Jahren rund um junge Fintech-Firmen ausgebrochen ist, nimmt derzeit allerdings wieder ab. Zwar wird in China immer noch viel Geld gesammelt, auf globaler Ebene sind die Investoren aber selektiver geworden, so der Konsens unter Marktbeobachtern.

Geldstrom nimmt ab

Das untermauern auch Zahlen aus Europa: 2016 nahm die Anzahl Fintech-Firmen, die Investorengelder anziehen konnten, zwar zu. Aber die investierte Gesamtsumme sank von 1,6 auf 1,2 Milliarden Dollar. "Eine Trendumkehr?", fragte Finanzprofessor Andreas Dietrich von der Hochschule Luzern in diesem Zusammenhang auf Twitter.

In 2016, European VC-backed fintech companies raised $1.2B across 179 deals. Funding fell by 25%.Trend reversal? #fintech pic.twitter.com/cO73Bs320I

— Andreas Dietrich (@DietrichAndi) 16. Februar 2017

"Fintech-Start-ups müssen bessere Ideen haben, um an Kapital zu kommen", so die Meinung des Experten Margaris. Das heisst, die Industrie reife weiter, was eine gute Entwicklung sei. Anders als Start-ups sind börsenkotierte Unternehmen, die sich die technologische Erneuerung der Finanzindustrie auf die Fahnen geschrieben haben, bereits einen Schritt weiter. Doch auch hier ist die Auswahl riesig.

Um für interessierte Anleger etwas Ordnung ins Dickicht der Fintech-Aktien zu bringen, haben verschiedene Anbieter Indizes ins Leben gerufen. Etablierte Finanz-Firmen werden dort neben jüngeren Playern aufgelistet.

Im "Solactive Fintech 20 Index" sind das die 20 "wichtigsten" Fintech-Aktien, darunter auch die Schweizer Temenos. Obwohl börsenkotierte Unternehmen strengeren Regulatorien unterstehen, sind Anleger nicht vor grossen Verlusten geschützt. Das zeigt der Fall des amerikanischen Lending Club: Ein Crowdfunding-Anbieter, der beim Börsendebut hochgejubelt wurde, dann aber tief abstürzte. Die Aktie ist derzeit mit 6,30 Dollar weniger als die Hälfte wert als beim Börsengang vor zwei Jahren. 2016 wuchs der Verlust auf 146 Millionen Dollar.

Viele altgediente Firmen

Besser sieht das Bild für den gesamten Solactive-Index aus: Der Index wurde im April 2015 aufgelegt und steht momentan 13 Prozent im Plus. Breiter aufgestellt, aber von der Performance her in einem ähnlichen Bereich, ist der CIFTI 50, ein Fintech-Index des britischen Marktforschers IBS Intelligence.

Allerdings ist fraglich, ob der Index den Puls der Fintech-Industrie tatsächlich misst. Denn die Auswahl wird geprägt von "alten" Finanz-Unternehmen wie American Express, IBM, Mastercard oder Visa. Daneben erneut die Schweizer Temenos oder der Online-Bezahldienst Paypal. Wer auf einen solchen Gesamtindex setzen möchte, kann das über Zertifikate tun. Von der UBS gibt es beispielsweise ein Produkt, das den Solactive Fintech-Index abbildet.

Zudem gibt es eine Reihe weiterer Schweizer Titel, die im Fintech-Bereich zu den Vorreitern gezählt werden. Zum Beispiel die beiden Regionalbanken Glarner Kantonalbank und Hypo Lenzburg. Oder der Software-Anbieter Crealogix, der den Börsenwert in den letzten zwölf Monaten um 26 Prozent steigern konnte. "Auch die börsenkotierten Unternehmen haben vom weltweiten Fintech-Boom profitiert und werden das weiterhin tun", so das Fazit von Fintech-Investor Spiros Margaris.