Im ersten Quartal war LafargeHolcim die bestperformende Aktie im SMI, mit einem Plus von 22,1 Prozent. Über das gesamte erste Halbjahr betrachtet liefen einige Titel hingegen besser: LafargeHolcim steigerte sich über die ersten sechs Monate zwar mit 18,5 Prozent, war damit aber noch auf Rang 10 im SMI.

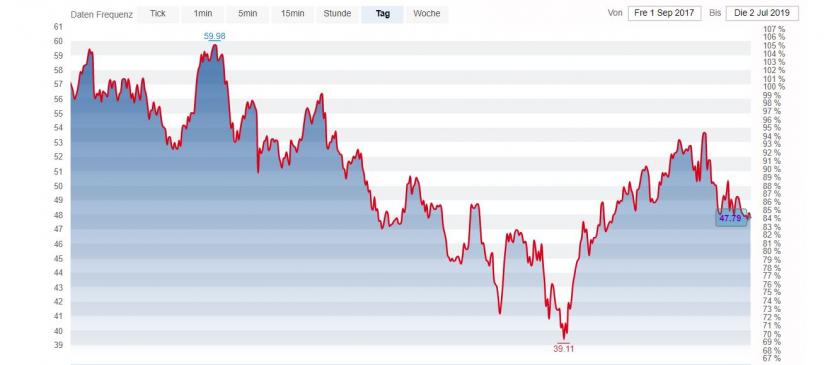

Der Kursverlauf von LafargeHolcim macht deutlich, wie die hochfliegende Zementaktie gebremst worden ist. Von einem Mehrjahrestief Ende 2018 aus betrachtet lief es bis Mitte Mai gut. Das Halbjahreshöchst von 54 Franken war zu diesem Zeitpunkt erreicht. Seitdem ist der Kurs auf knapp 48 Franken gesunken.

Ist also bei der monatelang so erfolgreichen, aber letztlich zyklischen Aktie die Luft draussen? Ist «Peak Lafarge» dieses Jahr schon erreicht worden? Kritisch beäugt wurde vergangene Woche ein grösserer Verkauf durch den Grossaktionär Harris Associates, ein Substanzinvestor. Ankeraktionär Thomas Schmidheiny hatte davor seine Anteile von 10,9 auf 7,2 Prozent abgebaut.

Kursverlauf der LafargeHolcim-Aktie seit Antritt von CEO Jan Jenisch im September 2017 (Grafik: cash.ch).

In ein Zementunternehmen investiert zu sein bedeutet, an einem schwierigen Geschäft teilzuhaben. Das graue Pulver, das auf der ganzen Welt auf dem Bau verwendet wird, ist nicht besonders wertvoll und wirft vergleichsweise wenig Marge ab. Zudem ist Zement relativ schwer.

Es ergibt also wenig Sinn, ihn über grosse Strecken zu transportieren. Somit muss so ein Konzern wie LafargeHolcim dezentral organisiert sein, was mit Kosten verbunden ist. Das französisch-schweizerische Fusionskonstrukt kämpfte nach dem Zusammenschluss 2015 auch mit diesen beiden Problemen: Erhöhte Kosten und schwierig zu steigernde Margen.

CEO Jan Jenisch, der LafargeHolcim seit September 2017 leitet, hat Schulden nun abgebaut und steigert weiter die Effizienz des weltweit agierenden Unternehmens. Der vor kurzem erfolgte Verkauf mehrerer Ländergesellschaften in Südostasien wird etwa von der Bank Vontobel – welche die Aktie zum Kauf empfiehlt – als wertsteigernd für den Konzern betrachtet.

Würde LafargeHolcim hingegen das Bauchemiegeschäft der südwestdeutschen BASF übernehmen, entstünde ein Standbein in einem höhermargigen Geschäft. Noch ist ein BASF-Interesse nur ein Gerücht. Aber zum Vergleich: Der Bauchemiespezialist Sika ist an der Börse über die Jahre gesehen wesentlich besser unterwegs als LafargeHolcim.

Bedeutende Aktionäre - Ein zweiter LafargeHolcim-Grossaktionär macht Kasse https://t.co/SbK5Hr4zCd

— cash (@cashch) 25. Juni 2019

Der gute Lauf der Aktie im ersten Halbjahr geht unter anderem auf gute Ergebnisse zurück. Mit dem Jahresresultat 2018 kehrte das Unternehmen in die schwarzen Zahlen zurück. Nach dem Erstquartalsergebnis 2019 wurde LafargeHolcim ein sehr guter Start ins Jahr attestiert.

Kritiker wie die Analysten des französischen Bankenimperiums Société Générale schreiben, dass es mehrere solcher Quartale brauche, um LafargeHolcim auf die Erfolgsstrasse zu bringen. Noch zeige sich nicht, dass sich der Margendruck in den Schwellenländern lockere. LafargeHolcim braucht aber die Wachstumsmärkte: In Europa sind die Kapazitäten nicht ausgelastet. Die Société Générale behält die Aktie auf 'Sell', erwartet also eine tendenziell negative Kursentwicklung in den nächsten zwölf Monaten.

Die Berenberg-Bank mit einem 'Hold' für LafargeHolcim glaubt nicht, dass ein Gewinnsprung wegen überraschend stark gesteigerten Volumina ansteht. Die Berenberg-Analysten sehen die Aktie mit einem geschätzten Kurs-Gewinn-Verhältnis von 13,5 als fair und nicht als unterbewertet an. Es brauche Zeit, bis sich der Kurs entwickeln könne, heisst es in einem Marktkommentar von Mitte Mai.

Aktionäre vertrauen dem Management

Die von Analysten gestellten Kursziele gehen bis 70 Franken (Credit Suisse). Eine solche Wertsteigerung um 45 Prozent zum aktuellen Kurs ist im Moment aber unrealistisch. Zwar könnte LafrageHolcim auch bei einer Eintrübung der Weltkonjunktur immer noch davon profitieren, dass Konjunkturmassnahmen von Regierungen die Bautätigkeit stützen.

Unbestritten sind die Verbesserungen unter CEO Jenisch. Das Vertrauen der Aktionäre zeigte sich auch daran, dass 73 Prozent der Aktionäre für 2018 statt einer Bardividende Gratisaktien bezogen. Aus Sicht von Analysten würde es dem Unternehmen nützen, wenn auch einige wenig profitable Geschäfte in Afrika aufgegeben würden, so wie in Südostasien. Aber sind im Moment schlicht kaum nachhaltige Wachstumstreiber auszumachen. Es gibt nur die verbreitete Einschätzung, dass Jenischs Effizienzkurs den Aktienkurs grundsätzlich stützen wird.

Allerdings: Sollte LafargeHolcim tatsächlich das Bauchemiegeschäft von BASF aufkaufen und dies nicht überbezahlen, wäre dies gut für den Kurs. Auch ein gutes erstes Halbjahr würde den Aktienpreis positiv beeinflussen. Am 31. Juli werden die Zahlen vorgestellt. Ohne solche Good News dürften die Kursavancen bei LafargeHolcim in der nächsten Zeit begrenzt sein.