Schweizer Hypotheken haben sich im letzten Monat noch einmal verbilligt. Lag das tiefste Angebot für eine Festhypothek mit zehn Jahre Laufzeit am 11. Februar noch bei 1,04 Prozent (cash berichtete), sind es heute 0,99 Prozent. Was gleichgeblieben ist: Beim Anbieter handelt es sich um hypomat.ch, das Online-Angebot der Glarner Kantonalbank (GLKB).

Nicht nur die GLKB hat ihren Zins jüngst gesenkt, auch weitere Finanzinstitute verlangen für Hypotheken erneut weniger. Somit sind die Schweizer Durchschnittszinsen für Festhypotheken auf 1,293 Prozent (Laufzeit zehn Jahre) gefallen, wie Daten von Moneyland oder Vermögenspartner zeigen.

Im Vergleich zu vor vier Wochen beträgt der Rückgang 0,065 Prozentpunkte, vor einem halben Jahr stand der gleiche Zins noch 0,261 Prozentpunkte höher. Ebenfalls zurückgekommen sind Festhypotheken mit anderen Laufzeiten, während die flexiblen Libor-Hypotheken praktisch unverändert geblieben sind.

Eindrückliche Marke geknackt

Somit ist der erste Schweizer Anbieter mit seinem offiziellen Zins unter die "magische" Marke von 1 Prozent gegangen. "Das ist ziemlich eindrücklich", sagt ein Marktbeobachter im Gespräch. Wohlgemerkt: Dabei handelt es sich um einen "Schaufensterzins". Das heisst, wer gut verhandelt, kann sogar an noch deutlich tiefere Baukredite gelangen. Die Top-Zinsen von Hypothekenvermittlern liegen bei den zehnjährigen Produkten in der Region von 0,7 Prozent.

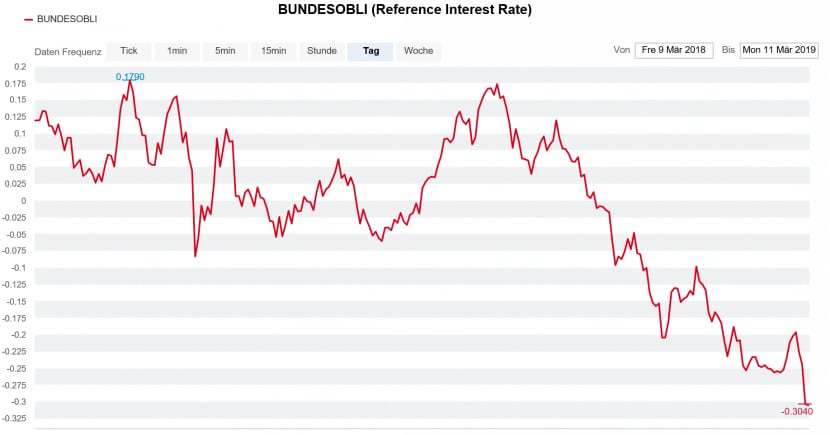

Die rekordtiefen Hypotheken sind die Folge von mehreren Faktoren. Einerseits sind die Renditen der massgebenden Bundesobligationen in den letzten Tagen nochmals deutlich gefallen: zwischen dem 4. März und heute Montag von -0,197 auf -0,306 Prozent. Gerade der Zinsentscheid der Europäischen Zentralbank (EZB) vom letzten Donnerstag hat die Aussicht auf steigende Zinsen hierzulande eingetrübt. Mittlerweile will die EZB ihre Leitzinsen mindestens bis Ende 2019 unverändert lassen.

Rendite auf zehnjährige Bundesobligationen in den letzten zwölf Monaten (Quelle: cash.ch)

Rendite auf zehnjährige Bundesobligationen in den letzten zwölf Monaten (Quelle: cash.ch)

Die EZB überraschte auch mit einem pessimistischen Wirtschaftsausblick: Sie erwartet für die Eurozone aktuell noch ein Wachstum des Bruttoinlandsproduktes von 1,1 Prozent. Vor drei Monaten waren die EZB-Experten noch von einem Plus von 1,7 Prozent ausgegangen. Die unsicheren Konjunkturaussichten macht auch einen baldigen nächsten Zinsschritt in den USA immer unwahrscheinlicher.

SNB ist gefangen

Dadurch sind auch der Schweizerischen Nationalbank (SNB) die Hände gebunden. Kaum ein Ökonom rechnet damit, dass die SNB ihre Zinsen vor der EZB anheben könnte, weil dann der Schweizer Franken noch attraktiver würde. Der Euro-Franken-Kurs steht jetzt schon mit 1,134 deutlich tiefer also noch im letzten April (1,20). Somit dürften die Schweizer Hypothekarzinsen auch im weiteren Jahresverlauf auf tiefem Niveau bleiben.

Schliesslich ist es aber auch der verschärfte Konkurrenzkampf zwischen den Anbietern von Hypotheken, welcher das Bauen in der Schweiz konstant auf einem historisch günstigen Niveau hält. Insbesondere Online-Plattformen bieten mittlerweile Kredite an, die vor einem Jahr noch als weit entfernt galten. Letztendlich bedeutet die aktuelle Situation aber auch, dass Hypotheken für Finanzinstitute immer noch ein gutes Geschäft sind. Entgegen dem Lamento vieler Banken, das Tiefzinsumfeld verhindere lukrative Erträge.