Der Wunsch nach einem eigenen Haus wird immer mehr zum unerfüllbaren Wunschtraum. Im zweiten Quartal sind die Preise für Einfamilienhäuser um 2,8 Prozent gestiegen. Aber auch die Tragbarkeits- und die Eigenmittelerfordernisse machen aus jenen, die noch ein Einfamilienhaus finanzieren können, "the happy few", also einige wenige Glückliche.

Eine Studie von Raiffeisen zeigt auf, wie gut ein Haushalt verdienen muss, um sich bestimmte Objekte leisten zu können. In den teuresten Gemeinden der Schweiz, also begehrte Lagen oder städtische Ballungsräume – das ist nach wie vor die beliebteste Wohnlage, wie Suchinserate zeigen - kostet ein mittelgrosses Einfamilienhaus im Schnitt 1,75 Millionen Franken.

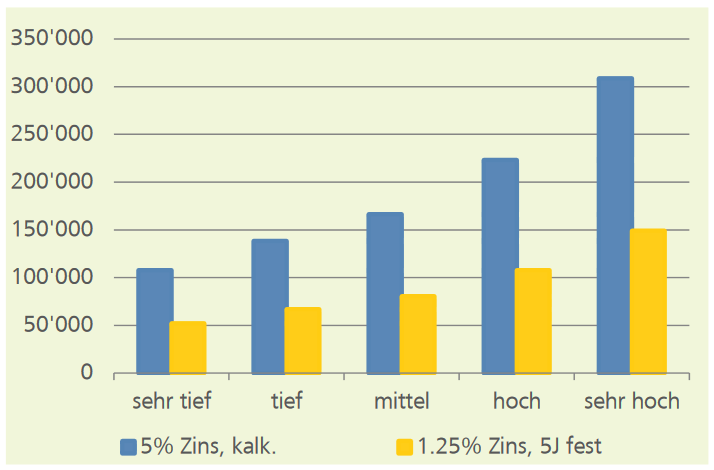

Bei einem kalkulatorischen Zins von 5 Prozent muss ein Haushaltseinkommen von rund 300‘000 Franken im Jahr vorhanden sein, um so ein Haus finanzieren zu können. Unter der Annahme, versteht sich, dass maximal ein Drittel des Einkommen fürs Wohnen aufgewendet wird.

Gestiegene Eigenkapitalanforderungen

Dies schliesst nicht mit ein, dass auch noch Eigenkapital zur Verfügung gestellt werden muss. Da mittlerweile 20 bis 30 Prozent Eigenkapital keine Seltenheit mehr sind, wären also rund 350'000 bis 500‘000 Franken nötig (die Raiffeisen-Studie geht von 20 Prozent Eigenkapital aus).

Ein Vergleich mit der Einkommensverteilung in der Schweiz zeigt auf, welche Käuferschicht in unserem Beispiel zum Zuge kommt: Die Kriterien für das mittelgrosse Einfamilienhaus in begehrter Lage erfüllen aktuell bloss insgesamt 3 Prozent der Schweizer Haushalte. Verglichen mit jenem Teil der Bevölkerung, der zur Miete wohnt, wären es gar nur 1 Prozent. Bei diesem Beispiel offenbart sich auch die Hürde der Tragbarkeitsberechnung mit dem Zinssatz von 5 Prozent. Bei aktuellen Marktzinsen von 1,25 Prozent – entsprechend einer auf fünf Jahre fixierten Festhypothek – würden 150‘000 Franken Einkommen für ein solches Haus reichen.

In einem Doppelverdiener-Haushalt - zumal auch noch ohne Kinder - ist ein solches Einkommen zumindest realistisch. Würde man also nur die genannten 1,25 Prozent Hypothekarzins als Grundlage nehmen, könnte immerhin ein Viertel der Haushalte ein solches mittleres Einfamilienhaus in Top-Lage finanzieren. Bei den Mietern wären 18 Prozent dazu in der Lage.

Verhältnis von erforderlichem Einkommen und Preisen der Wohnlagen, jeweils mit kalkulatorischem Zins (blau) und einer Fünf-Jahres-Festhypothek (gelb). Grafik: SRED, Raiffeisen Investment Office

Die Folge der aktuellen Finanzierungskosten ist, dass Interessierte vermehrt in weniger begehrten Regionen suchen müssen. In anderen Worten: "Normal" oder weniger gut Verdienende werden aufs Land gedrängt. Immerhin reichen gut 150‘000 Franken Jahreseinkommen noch aus, um auch bei 5 Prozent kalkulatorischem Zins dort ein Haus in einer mittleren Preislage zu finanzieren. Mit etwas über 100‘000 Franken ist genug Einkommen vorhanden, um ein Haus in der tiefsten Preisklasse, also den am wenigsten begehrten Regionen zu bekommen.

Allerdings führt dieses Preisgefälle zu Ausgleichsbewegungen, die in der Folge auch das Wohnen in Randgebieten laufend teurer machen. Hier kollidiert die Situation mit dem Umstand, dass die Bautätigkeit nicht nur in den städisch geprägten Gebieten, sondern auch auf dem Land abnimmt: Das Angebot wird überall knapper, weil auch weniger Einfamilienhäuser gebaut werden. 2005 wurden 15'000 Baubewilligungen erteilt, im vergangenen Jahr waren es mit 8000 noch etwas mehr als die Hälfte.