Der Schweizer Aktienmarkt ist teuer: Das Kurs-Gewinn-Verhältnis (KGV) des Swiss Performance Index liegt bei 19, wenn man den Berechnungen von Bloomberg folgt. Der Index hat dieses Jahr schon 25 Prozent Kurssteigerung gesehen.

Da stellt sich immer einmal wieder die Frage, ob man als Anlegerin oder Anleger den Spatz in der Hand oder die Taube auf dem Dach haben will. Sprich: Wer im Kurs gestiegene Aktienpakete teilweise oder ganz verkauft, kann tüchtig Gewinne einstreichen. Wenn dann die Kurse fallen, wäre ein entsprechender Gewinn nicht mehr so hoch.

Anders gesagt: Was jetzt aus dem Depot fliegt, kann später keine Verluste verursachen. Fünf Aktien, bei denen sich Anlegerinnen und Anleger Gewinnmitnahmen überlegen sollten:

AMS

Seit Jahresbeginn hat AMS den Kurs fast verdoppelt. Der Kurs des Apple-Zulieferers ist bekanntermassen volatil. Vergangene Woche übertrafen die Drittquartalszahlen die Erwartungen, und die vom AMS-Management weitergetriebenen Übernahmepläne beim deutschen Lichtkonzern Osram beflügeln auch manche Analysten.

Aber ein Osram-Kauf – wenn er denn kommt – könnte die von hohen Nettoschulden geprägte AMS-Bilanz weiter belasten und ausserdem Integrationsprobleme mit sich bringen. Zudem muss AMS beim 3D Sensing liefern: Es geht um Sensoren, welche die Umgebung dreidimensional erfassen können, etwa für Smartphone-Kameras und deren Gesichtserkennung. Wenn sich das verzögert, stockt es beim Aktienkurs schnell wieder. Daher: Wer Gewinne jetzt mitnimmt, hat ein paar Schäfchen am Trockenen.

Barry Callebaut

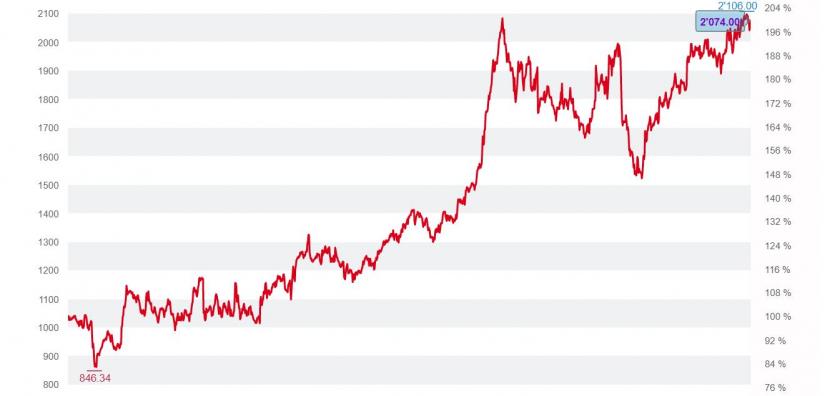

Barry Callebaut, einer der weltgrösste Schokoladenproduzenten, weist an der Börse viele Eigenschaften einer defensiven Aktie auf. Somit lässt sich auch ein Kursanstieg von 33 Prozent seit Anfang Jahr begründen. Das Rekordhoch war im Oktober bei 2106 Franken erreicht, derzeit steht der Kurs bei gut 2000 Franken.

Barry Callebaut holt derzeit etwa 60 Prozent des Umsatzes in Europa herein, will aber in den Schwellenländern wachsen. Damit setzt das Unternehmen auf einen Langfristtrend – allerdings einen, der noch nicht für stabile Kursgewinne sorgt, wie der Chartverlauf der letzten zwei Jahre zeigt. Zudem: Die Dividendenrendite bei Barry Callebaut beträgt nur 1,2 Prozent, für einen eher defensiven Wert wenig. Die Bewertung mit einem KGV von 30 ist hoch. Gewinnmitnahmen bei Barry könnten sich also derzeit lohnen.

Der Kurs der Barry-Callebaut-Aktie in den vergangenen fünf Jahren (Grafik: cash.ch).

Gurit

Der Spezialist für Verbundwerkstoffe ist dieses Jahr an der Börse definitiv unterschätzt worden. Lange litt das Unternehmen darunter, dass die wichtige Sparte für Windkraft-Rotorblätter nicht richtig auf Touren kam. Doch nun ist der Aktienkurs seit Anfang Jahr schon um 60 Prozent gestiegen.

Zu verdanken ist dies dem Umstand, dass die Windenergie 2019 gut lief und das Geschäft gleichzeitig auch stärker auf dieses Geschäft ausgerichtet worden ist. Von der Zulieferung der kriselnden Autoindustrie will sich Gurit lösen. Allerdings ist die Gurit-Gruppe dadurch auch weniger stark diversifiziert.

Gewinnmitnahmen empfehlen sich: Weniger, weil man Gurit als Technologiespezialist misstrauen müsste, sondern eher wegen rasch einsetzenden, unbarmherzigen Marktreaktionen gegenüber klein kapitalisierten Unternehmen. Diese treten ein, sobald eine operative Schwäche sichtbar wird. Die Bewertung ist mit einem KGV von 22 auch nicht mehr moderat.

Bei gut 400 Franken, dem aktuellen Stand, hat die Aktie gemäss Markteinschätzungen schlicht wenig Potenzial, nochmals anzusteigen. Das KGV ist mit 28 hoch, was die Aktie verwundbarer macht. Analysten gehen derzeit auch nicht davon aus, dass vom Management neue Initiativen kommen, welche den Kurs antreiben können. Statt auf einen drohenden Kursrückgang zu warten, könnte man Siegfried-Aktien auch einfach verkaufen.

Temenos

Das Dilemma mit Gewinnmitnahmen führt derzeit Temenos drastisch vor Augen: Der erfolgsverwöhnte Finanzsoftwareentwickler hat seit Mitte Oktober 18 Prozent an der Börse verloren, nachdem die Resultate zum dritten Quartal die Investoren für einmal nicht zufriedenstellten. Die Aktie hat sich seither nur wenig erholt. Seit Jahresanfang liegt Temenos aber immer noch um 22 Prozent im Plus. Verglichen mit Anfang 2017 hat sich der Kurs gar verdoppelt.

Gewinnmitnahmen sind aufgrund dieser Kursgewinne eine Überlegung wert. Denn es kann gut sein, dass der Titel nicht mehr so schnell zum alten Erfolg zurückfindet. Temenos ist Opfer des eigenen Erfolgs geworden, die Anleger bringen nicht mehr das gleiche Vertrauen in das Unternehmen auf wie früher. Bei einem Unternehmen, dessen KGV mit sehr hohen 52 bewertet ist, ist dies ein empfindliches Problem.