Es gab eine Zeit, da feierten die Anleger das Schweizer Zement-Urgestein Holcim frenetisch für seine starke Marktstellung in den Schwellenländern. Als sich Holcim vor gut vier Jahren mit der französischen Lafarge zu LafargeHolcim zusammenschloss, nahm die Bedeutung der Schwellenländer sogar noch zu.

Schätzungen zufolge dürfte der Weltmarktführer im laufenden Jahr mehr als jeden zweiten Umsatz-Franken in den Schwellenländern erzielen. Doch gerade dort bläst LafargeHolcim ein eiskalter Wind ins Gesicht. Nach dem schier unzähmbaren Wachstum vergangener Jahre haben viele der aufstrebenden Länder wirtschaftlich mit strukturellen Ungleichgewichten zu kämpfen. Hinzu kommt, dass sich nicht wenige dieser Länder bis über beide Ohren in Dollar verschuldet haben und nun unter der Last steigender Zinsen ächzen. Das verhindert neue Investitionen in die Infrastruktur und drückt so auf die Zementnachfrage. Mit anderen Worten: Die starke Marktstellung in den Schwellenländern wird zum Bumerang.

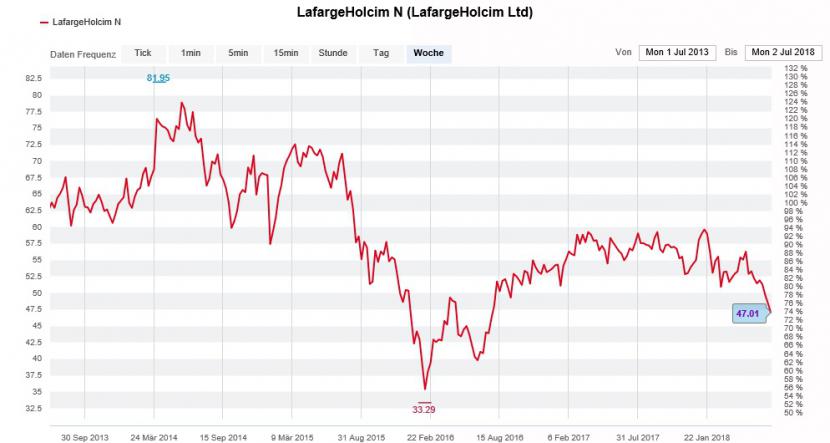

Aktie seit Wochen in einem Stimmungstief

Ein stummer Zeuge ist die Kursentwicklung der LafargeHolcim-Aktie. Am Mittwochnachmittag fiel die Aktie vorübergehend auf 46,74 Franken und damit auf den tiefsten Stand seit eineinhalb Jahren. Mit einem Minus von fast 15 Prozent ist der Zementhersteller seit Jahresbeginn im hintersten Drittel der Vertreter aus dem Swiss Market Index zu finden. Und das passiert ausgerechnet in einer Zeit, in welcher Investoren eigentlich gehofft hatten, dass mit dem neuen CEO Jan Jenisch frischer Wind in das Unternehmen und in die Aktie kommt. Jenisch, der von Sika kam, ist seit Oktober im Amt.

Das schwache Abschneiden der Aktie dürfte auch damit zu tun haben, dass LafargeHolcim von der (französische) Vergangenheit eingeholt wird. Recherchen der französischen Tageszeitung Le Monde zufolge zahlte Lafarge zwischen 2012 und 2014 Schutzgeld an die Terrormiliz Islamischer Staat, um die Fabrik in Syrien weiterbetreiben zu können. Nun untersuchen französische und amerikanische Behörde den Fall. Der schwerwiegende Vorwurf: Terrorfinanzierung.

Seit Jahren kommt die LafargeHolcim-Aktie nicht vom Fleck (Quelle: www.cash.ch)

Gerade die USA ist bekannt für ihr entschiedenes Vorgehen gegen Unternehmen, die sich Sanktionen widersetzen. Kommt erschwerend hinzu, dass die US-Regierung in Washington aufgrund des Handelsstreits mit Europa erst recht nicht vor einer Strafe gegen LafargeHolcim zurückschreckt (cash berichtete). Es könnte deshalb teuer werden.

Allerdings weist die LafargeHolcim-Aktie selbst auf vorsichtigen Schätzungen für das kommende Jahr mittlerweile ein eher tiefes Kurs-Gewinn-Verhältnis (KGV) von 13 auf, was den wirtschaftlichen und politischen Risiken genügend Rechnung tragen sollte.

US-Investmentbank sieht Raum für Dividendenerhöhungen

Dasselbe lässt sich von der attraktiv hohen Dividendenrendite von 4,3 Prozent behaupten. Voraussetzung ist natürlich, dass der Zementhersteller seinen Aktionären auch in Zukunft jährlich mindestens 2 Franken je Aktie ausschüttet.

Die US-Investmentbank Bernstein Research rechnet gar mit einer steigenden Dividende. Von den firmeneigenen Mittelfristzielen leitet sie für das Jahr 2020 eine Free-Cash-Flow-Rendite von 13 Prozent ab. Das ist deutlich mehr als bei anderen europäischen Zementherstellern.

Wichtigstes Kaufargument bleibt aber immer noch der beeindruckende Leistungsausweis von Jenisch bei seinem früheren Arbeitgeber Sika. Jenisch trat bei LafargeHolcim zwar ein schweres Erbe an, er dürfte den Weltmarktführer längerfristig dennoch auf Wachstum trimmen. Zwei erste ergänzende Firmenübernahmen tätigte das Unternehmen unter seinem neuen Konzernchef bereits. Verhält es sich wie damals bei Sika, werden weitere folgen.

Kauf- und Verkaufsempfehlungen halten sich die Waage

Die nächste Bewährungsprobe steht Jenisch am 27. Juli bevor. An diesem Tag legt LafargeHolcim das Halbjahresergebnis vor. Auffällig ist, dass mit der Deutschen Bank und Bernstein Research zuletzt gleich zwei Banken ihre Gewinnschätzungen etwas zurückgenommen haben.

Dem Zementhersteller schwappt in Analystenkreisen denn auch eine tiefgreifende Skepsis entgegen. Von 21 Banken raten gerademal fünf zum Kauf und genauso viele zum Verkauf der Aktie. 11 Banken sind neutral gestimmt. Das lässt sich zumindest einer Erhebung der Nachrichtenagentur AWP entnehmen.

Es ist nun an Konzernchef Jenisch, Analysten und Anleger eines besseren zu belehren. Gelingt ihm dies, winken der zuletzt etwas gar harsch abgestraften Aktie deutlich höhere Kurse.