Massive Kursstürze hatten sich in der vergangenen Woche ereignet, dann stellten sich zaghaften Erholungstendenzen an den Börsen ein. Unter dem Eindruck von Coronakrise und Ölpreiskrieg am Montag sind die Märkte dann in den Crash-Modus gefallen, nur um daraufhin erneut anzusteigen. Doch wann genau dreht der Markt?

Wenn es so einfach wäre, würden sich alle danach richten: Am präzisen Zeitpunkt zu investieren, an dem der Markt wieder Mut bekommen und die Kurse tritt fassen. Aktienexperten halten aber durchaus Ausschau nach bestimmten Merkmalen, die eine Bodenbildung am Markt signalisieren.

Es braucht mehrere Faktoren, welche die Einschätzung einer Bodenbildung zulassen. Je mehr unterschiedliche Anzeichen erkennbar sind, desto besser. Folgende Punkte helfen dabei, eine Trendwende am Markt zu lokalisieren.

Anlegerstimmung

Zunächst einmal hören sich Anlageexperten um, was am Markt geredet wird. Wie sich die Stimmung verändert, lässt sich schnell feststellen. Die Anlegerstimmung wiedergegeben wird auch durch einen Index wie den "CNN Greed & Fear" (Gier und Angst). Dieser steht im Moment auf "Extreme Fear".

From extreme greed to extreme fear in just over 30 days

— Gregory Daco (@GregDaco) March 10, 2020

via @cnn @SoberLook pic.twitter.com/FkQZpWokpO

Volatilität

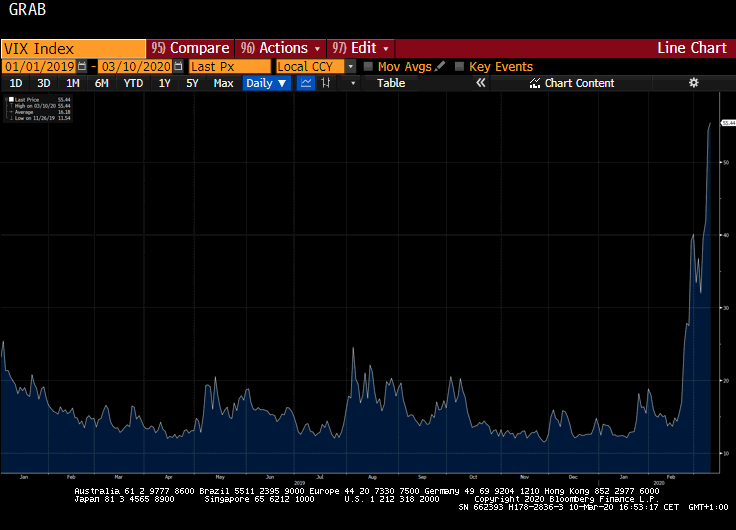

Eine hohe Volatilität heisst immer Unsicherheit: Der Markt kann auf beide Seiten ausschlagen, und dies – wie im Moment – heftig. Der Volatilitätsindex VIX ist der bekannteste Index, der die Schwankungsintensität der Kurse anzeigt.

Der VIX wird von der Chicago Board Options Exchange (CBOE) erstellt und misst die Schwankungsbreiten des amerikanischen Index S&P 500. Grundlage sind die Optionspreise, die Annahmen über die Entwicklung der jeweils nächsten 30 Tage zulassen. Dieser Index, der auch als "Angstbarometer" bezeichnet wird, steht im Moment auf einem sehr hohen Wert von 50,88 Punkten. Im Schnitt beträgt der Wert etwa 20. In der Finanzkrise 2008 erreichte er einmal 80 Punkte.

Ein Rückgang des VIX-Punktestands wäre ein Hinweis auf ruhigere Märkte und damit auch auf eine Bodenbildung bei den Kursen.

Der Volatilitätsindex VIX seit Anfang 2019 (Grafik: Bloomberg)

Put-Call-Ratios

Optionen sagen einiges aus über die Motive der Anleger. Eine Put/Call-Ratio zeigt an, wie Gelder positioniert werden. Put-Optionen setzen auf fallende Kurse und deuten auf eine Verkaufsneigung hin, Call-Optionen werden in Erwartung steigender Kurse eingesetzt und signalisieren mehr Kauflust.

Wenn die Calls ansteigen, ist das ein Zeichen für steigende Märkte, denn sie lassen auf eine eine gestiegene Risikoneigung der Investoren schliessen. Die 5-Day-Average Put/Call Ratio des CBOE zeigt für den 9. März ein Verhältnis von 1 zu 1,83 an. Auf zwei Jahre zurückblickend wird ein Höchststand an Put-Geschäften gemessen.

Breite der Bewegungen

Gerade der Schweizer Aktienmarkt verzerrt das Bild: Die sehr liquiden, defensiven Titel von Novartis, Roche und Nestlé sind in den Indices SMI, SLI und SPI stark gewichtet. Somit können die Indices steigen, etwa weil defensive Titel gerade gefragt sind. Ein grösserer Teil des Marktes macht den Kursanstieg dann gar nicht mit.

Es braucht eine grosse Zahl von Aktien, und Aktien verschiedener Sektoren im Plus, um ein besseres Marktsentiment begründen zu können. Nur ein breit abgestützter Anstieg ist ein Zeichen für eine Erholung.

Anleihenzinsen

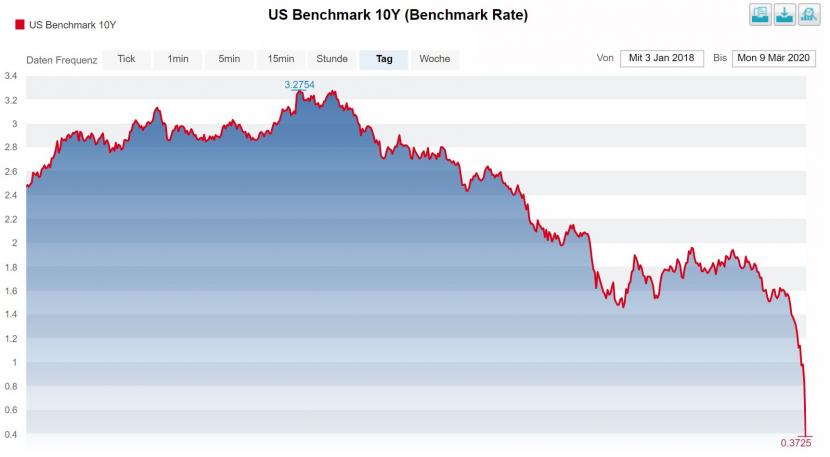

Anleihen und Aktien sind zu einem gewissen Grad Konkurrenten. Bei Unsicherheiten am Aktienmarkt weichen Anleger auf die weniger riskanten Anleihen aus. Sichtbar ist dies anhand der Anleiherenditen: fallen diese, sind die Kurse von Anliehen gestiegen. Mit der aktuellen Flucht in Staatsanleihen fiel die Rendite der zehnjährigen Treasuries der USA spektakulär auf gut 0,3 Prozent. Am gestrigen Dienstag, als sich die Börsenkurse in den USA erholten, ist die Rendite auf 0,76 Prozent angestiegen.

Eine deutliche Trendwende bei den Zinsen wäre also ein Indiz dafür, dass die Investoren wieder mehr Vertrauen in die Aktienmärkte gefasst haben.

Die Renditen zehnjähriger US-Staatsanleihen seit Anfang 2018 (Grafik: cash.ch)

Sichere Häfen

Wagen sich die Investoren vermehrt aus den sicheren Häfen, ist auch dies ein Zeichen für eine Beruhigung. Aus Schweizer Sicht lässt sich dies geradezu paradebeispielmässig am Euro-Franken-Kurs ablesen. Der Fall es Eurokurses unter 1,06 Franken in den vergangenen Tagen zeigt, wie nervös die Märkte sind. Das Währungspaar markierte ein Fünf-Jahres-Tief. Steigt der Euro zum Franken wieder sichtbar, ist dies auch ein Zeichen für eine höherer Risikobereitschaft an den Finanzmärkten.

«Keine plausiblen Antworten möglich»

Die ernüchtende Nachricht ist allerdings: Im Moment liefern diese Betrachtungen wenig Anhaltspunkte, wie es weitergeht. Die neuerlichen Verwerfungen von dieser Woche sind ausgelöst durch den Preiskrieg ums Öl. Auf eine russische Weigerung hin, die Ölfördermengen in Absprache mit anderen Förderländern zu drossen, hat Saudi-Arabien den Ölhahn aufgedreht. Dieses Handeln ist irrational und es ist nur schwer deutbar, was das Königreich in den nächsten Tagen vorhat.

Beim Coronavirus ist weiterhin nicht absehbar, wie lange die Krise andauern wird und wie sich die Neuinfektionen entwickeln werden. Zur allgemeinen Lage gehört die Frage, wie sich Regierungen und Notenbanken verhalten. Regierungen beeinflussen durch ihre Beschränkungsmassnahmen die wirtschaftliche Entwicklung, während von den Zentralbanken Stimuli für die Märkte erwartet werden. Die Wirkung von beidem ist nicht leicht abschätzbar.

"Wer langfristig denkt und wer über genügend Cash verfügt, um mehrmals nachzukaufen, mag sich jetzt zu häppchenweisen Zukäufen entscheiden", sagt Andreas Homberger, Leiter Asset Management beim Zuger Family Office Philippos. Wer hingegen nicht in dieser Lage ist, sollte sich einfach ruhig und vernünftig verhalten. Meiner Meinung nach sind noch keine plausiblen Antworten zur aktuellen Situation möglich."