Auf den ersten Blick erscheinen die Aktien des Gaskonzerns Linde zwielichtig: Während sie letztes Jahr noch eine Kursrendite von 11,6 Prozent erzielt haben, verlieren die Aktien seit Jahresbeginn rund 2,7 Prozent. Der Gesamtmarkt gemessen am deutschen Leitindex DAX hat hingegen 2,9 Prozent gewonnen. Ist dieses Nachhinken gerechtfertigt oder bietet sich hier eine gute Einstiegsgelegenheit?

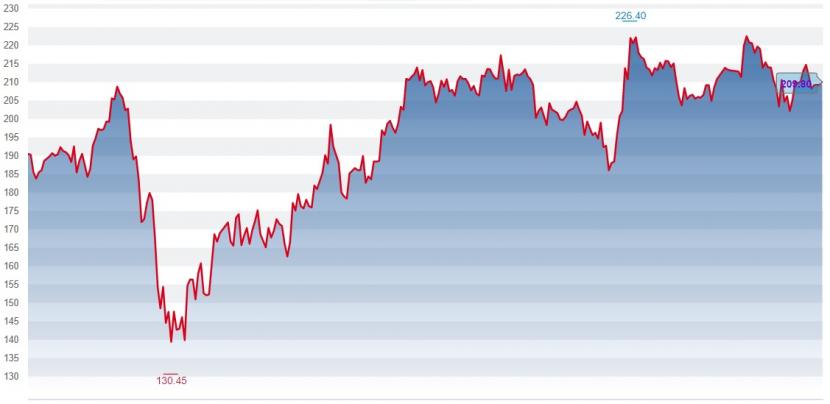

Kursentwicklung der Linde-Aktien seit Januar 2020 (Quelle: cash.ch).

Der 2018 durch die Fusion der deutschen Linde AG mit dem amerikanischen Unternehmen Praxair entstandene Grosskonzern ist im Bereich Industriegase Weltmarktführer - noch vor dem französischen Konzern Air Liquide. Als Zulieferbetrieb für die Industrie ist Linde stark den konjunkturellen Schwankungen ausgesetzt, was sich in der Vergangenheit teilweise in den Jahreszahlen niedergeschlagen hat.

So schrumpfte im abgelaufenen Geschäftsjahr der Umsatz im Jahresvergleich um 3,5 Prozent auf 27,2 Milliarden Dollar. Der bereinigte Gewinn pro Aktie stieg hingegen auf 8,23 Dollar an – zu 7,34 Dollar im Vorjahr. In diesem sind aber die laufenden Kosten für den Zusammenschluss mit Praxair nicht enthalten.

Für 2021 soll der Gewinn weiter steigen. Linde rechnet mit einem bereinigten Gewinn je Aktie von 9,1 bis 9,3 Dollar. Für das erste Quartal werden 2,20 bis 2,25 Dollar je Aktie angepeilt. Und wegen des Wasserstoff-Hypes blickt Linde zuversichtlich in die Zukunft.

Der Konzern möchte das Geschäft mit Wasserstoff stark ausbauen. Dem CEO Steven Angel zufolge erzielt der Gaskonzern schon heute mehr als zwei Milliarden Dollar Umsatz mit Produktion, Vertrieb, Speicherung und Anwendung von Wasserstoff. Gerade bei grossen Transportmitteln wie Lastwagen, Zügen, Fähren und Bussen werde sich Wasserstoff durchsetzen.

Linde hat zudem ein neues Aktienrückkaufprogramm beschlossen. Bis Juli 2023 sollen eigene Aktien im Volumen von bis zu 5 Milliarden Dollar erworben werden. Ein zweijähriges Aktienrückkaufprogramm über 6 Milliarden Dollar war zuletzt ausgelaufen. Zudem soll die Quartalsdividende um 10 Prozent auf 1,06 Dollar angehoben werden.

Grosses Potenzial dank Wasserstoff

Die aktuelle Kursschwäche bei Linde ist daher aus dreierlei Gründen interessant: Erstens ist der Konzern finanziell grundsolide und wird von der konjunkturellen Erholung weiter profitieren. Zweitens hat Linde ein etabliertes Standbein im Bereich Wasserstoff. Wird sich diese Technologie unter den Transportmitteln verbreiten, winkt hier grosses Wachstum.

Drittens empfehlen die von Bloomberg befragten Analysten in der grossen Mehrheit den Kauf der Aktie. Das durchschnittliche Kursziel liegt bei 243 Euro, was einem Gewinnpotenzial von 16 Prozent entspricht.

Auch das Kurs-Gewinn-Verhältnis (KGV) von 30, das für einen Industriegasehersteller nicht gerade günstig erscheinen mag, sollte nicht abschrecken. Denn für einen Wasserstoff-Investment, das zukünftig mindestens 20 bis 25 Prozent Umsatzanteil in diesem Bereich aufweisen könnte, ist die Aktie immer noch günstig.