Es gibt keine offiziellen Daten dazu, wie viele Besitzer und Besitzerinnen von Wohneigentum in der Schweiz jährlich ihre Hypotheken erneuern müssen. Aber es gibt Schätzungen zu den Frankenbeträgen: So geht Giampiero Brundia, Hypothekenexperte und Geschäftsführer von Oxifina, laut Modellrechnungen davon aus, dass jedes Jahr Hypotheken von rund 170 Milliarden Franken fällig werden. Davon betrifft rund die Hälfte Wohneigentum.

«Die grosse Herausforderung ist, dass es sich beim Grossteil der Hypothekenfälligkeiten - schätzungsweise 70 bis 80 Prozent - um Festzinshypotheken handelt», sagt Brundia gegenüber cash.ch. Festzinshypotheken, die bisher um 1 Prozent Zins erfordert haben, kosten nun bei der Erneuerung doppelt oder dreimal so viel. «Viele Immobilienbesitzer haben sich an die tiefen Finanzierungskosten gewohnt und tun sich mit dem Gedanken schwer, jetzt viel mehr bezahlen zu müssen.» Gleichzeitig ist wegen der Inflation «alles» teurer geworden.

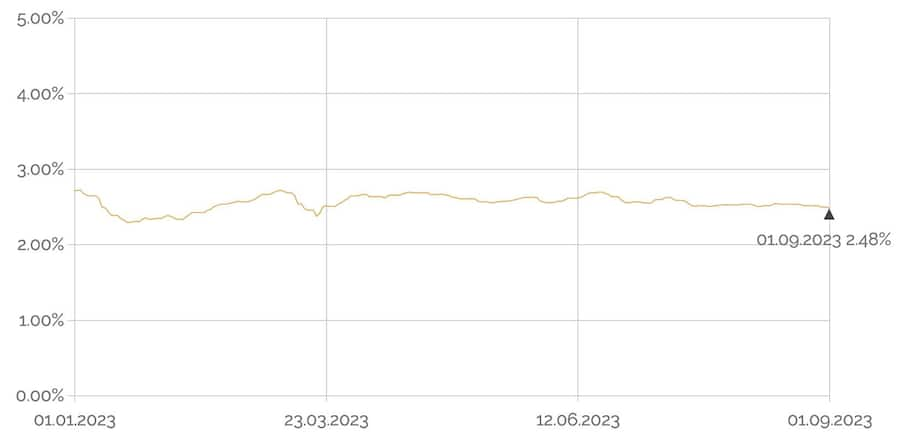

Eine gute Neuigkeit gibt es trotzdem: Nachdem die für Festhypotheken ausschlaggebenden Kapitalmarktsätze (SWAP) im Oktober 2022 ein 10-Jahres-Hoch erreicht hatten, sind die Zinsen für Festhypotheken in der Zwischenzeit um ein halbes Prozent gesunken. So wandert auch der von Festhypotheken dominierte Hypotheke-Zinsindex seit der letzten Zinserhöhung der Schweizerischen Nationalbank (SNB) im Juni in der Tendenz leicht abwärts.

Zinsindex für Wohnimmobilien seit Jahresbeginn.

Doch zuerst wird der Gegenwind wieder stärker: Die SNB wird den Leitzins in der nächsten Sitzung zur geldpolitischen Lagebeurteilung am 21. September wohl um 0,25 Prozent erhöhen, womit der Saron ab Ende September auf knapp 2 Prozent steigen und sich auf diesem neuen Niveau einpendeln dürfte. Der Saron (Swiss Average Rate Overnight) bildet seit dem Jahr 2022 die Basis für Geldmarkthypotheken in der Schweiz. Festzinshypotheken werden laut Brundia hingegen zuerst leicht ansteigen - dies bis zu 0,2 Prozent -, sich dann auf dem neuen Zinsniveau einpendeln und in den nächsten 2 bis 3 Jahren rückläufig entwickeln.

«Längere Festzinshypotheken-Laufzeiten begünstigt»

Die aktuellen «Schaufensterpreise» für Schweizer Hypotheken mit fünf Jahren Laufzeit fangen auf den bekannten Vergleichsplattformen bei 2,16 Prozent an, bei Wohnkrediten über zehn Jahre lautet das günstigste Angebot auf 2,22 Prozent. Je nach Einkommen, Höhe des Eigenkapitals oder Art der Immobilie können andere Zinssätze ausgehandelt werden.

Für Hypothekarnehmerinnen und -nehmer, die keine Top-Bonität mitbringen, können die Zinskosten allerdings auch deutlich höher ausfallen. Wie man beim Verhandeln von Hypotheken die Zinskosten optimiert, hat cash.ch hier erklärt.

| Hypotheke.ch* | Moneyland** | Comparis* | |

| Saron (Marge) | 0,47 Pte. | 0,58 Pte. | 0,53 Pte. |

| Festhypothek 5 Jahre | 2,16 Prozent | 2,38 Prozent | 2,19 Prozent |

| Festhypothek 10 Jahre | 2,22 Prozent | 2,40 Prozent | 2,30 Prozent |

*Nur Topkonditionen, allgemeine Angaben - der tatsächliche Zins kann wegen verschiedener Faktoren höher sein.

** Beste Konditionen für eine Neuhypothek über 800'000 Franken bei 1 Millionen Franken Immobilienwert im Kanton Zürich, Richtwerte.

Spannend ist die aktuelle Zinskonstellation bei den Festhypotheken dahingehend, dass der 2 und 3-Jahres-SWAP höher als der SWAP für Laufzeiten von 4 bis 10 Jahren ist.15 und 20 Jahre sind praktisch gleich teuer wie 2 Jahre. «Damit werden längere Festzinshypotheken-Laufzeiten begünstigt», so Brundia.

Der Grund für diese eher spezielle Ausganslage liegt in der Unsicherheit über die geldpolitische Entwicklung. So suchen die Geldsuchenden auf dem Kapitalmarkt ganz kurzlaufende Kredite, weil sie nicht wissen, wie sich die Zinsen weiterentwickeln. Aus diesem Grund verlangen die Geldgebenden für die kurzen Laufzeiten höhere Zinssätze.

Grosse Zinsmargenunterschiede bei der Saron-Hypothek

Die tiefste Marge für eine Saron-Hypothek liegt bei den Vergleichsplattformen bei 0,47 Prozentpunkten. Mit einem Saron-Zins von 1,71 Prozent, der sich direkt am Leitzins der SNB orientiert, liegen damit die tiefsten Zinskosten bei 2,18 Prozent.

Dieses Niveau wird sich bis zur nächsten geldpolitischen Lagebeurteilung der SNB am 21. September auch nicht verändern. Danach muss man für eine Saron-Hypothek wohl mindestens 2,43 Prozent zahlen - deutlich mehr als der aktuell günstigste "Schaufensterpreis" für eine zehnjährige Festhypothek.

Interessant sind bei der Saron-Hypothek wie bei den Festhypotheken die unterschiedlichen Zinsmargenangebote der Geldgebenden: «Eine diese Woche von uns vollzogene Kreditausschreibung zeigt, dass die Zinsmarge bei der Saron-Hypothek zwischen 0,43 und 0,95 Prozent liegt», sagt Brundia. Bei einer Hypothek von 1'000'000 Franken und einem um 0,5 Prozent tieferen Zinssatz lassen sich Zinskosten von 5000 Franken pro Jahr sparen.

Die grossen Unterschiede bei den Zinsen deutet darauf hin, dass der Wettbewerb nach wie vor spielt. Das Hypothekargeschäft ist stark umkämpft – sowohl Banken wie auch Nichtbanken wie Versicherungen und Pensionskassen - kämpfen um Marktanteile. Was zudem den Effekt hat, dass sich mit Verhandlungsgeschick bei gewissen Geldgebenden bessere Zinskonditionen erzielen lassen.

Proaktiv vorgehen

Dass die Hypothek heute mehr kostet als vor zwei, fünf oder zehn Jahren, ist eine Tatsache. Daran lässt sich nichts ändern. Ob mehr oder weniger bezahlt wird, ist jedoch beeinflussbar. Ein erster Schritt dazu ist es, sich proaktiv und ernsthaft um die Hypothkenerneuerung zu kümmern. Diejenigen die sich dem Zinsschock wegen einer ablaufenden oder einer erstmaligen Hypothek stellen müssen, empfehlen sich folgende Schritte:

- Zinserwartungshaltung einnehmen

- Hypothekenstrategie festlegen

- Kreditdossier aufbereiten

- Geldgebende für die Kreditausschreibung und Verhandlung festlegen

- Ausschreiben und verhandeln

Und wer davon ausgeht, dass die Hypothekarzinsen zurückkommen, führt die Hypothek als Saron-Hypothek weiter und wechselt später, wenn erwünscht und sinnvoll, in eine Festzinshypothek.

«Wer von weiter steigenden Zinsen ausgeht, geht in eine Festzinshypothek, damit aus dem Verdoppelung-Zinsschock nicht noch ein grösseres ‹Übel› wird», argumentiert Brundia. Welche Fehler Schweizer Immobilienbesitzer bei Hypotheken dabei generell vermeiden sollten, hat cash.ch hier aufgelistet.

2 Kommentare

In wenigen Monaten werden in der Schweiz wieder Festhypotheken mit zumindest rund oder auch unter 2% möglich sein. Siehe aktuelle Konjunkturschwäche in Amerika & EU. Ebenfalls China hat massive Probleme im Bereich Immobilien und somit Konjunktur. Kurz, das Zinsniveau speziell in Amerika & EU ist klar zu hoch.

Leider vergleichen immer noch viel zu wenige Hausbesitzende verschiedene Angebote bei der Erneuerung ihrer Hypothek oder sie geben sich sehr schnell mit einem zweitklassigen Angebot der Hausbank zufrieden. Die auf den Plattformen gezeigten Top-Sätze sind allerdings nur in den wenigsten Fällen realisierbar und die Banken sind in letzter Zeit sehr viel vorsichtiger in Bezug auf die Belehnungshöhe geworden. Trotzdem - intensives Vergleichen lohnt sich!