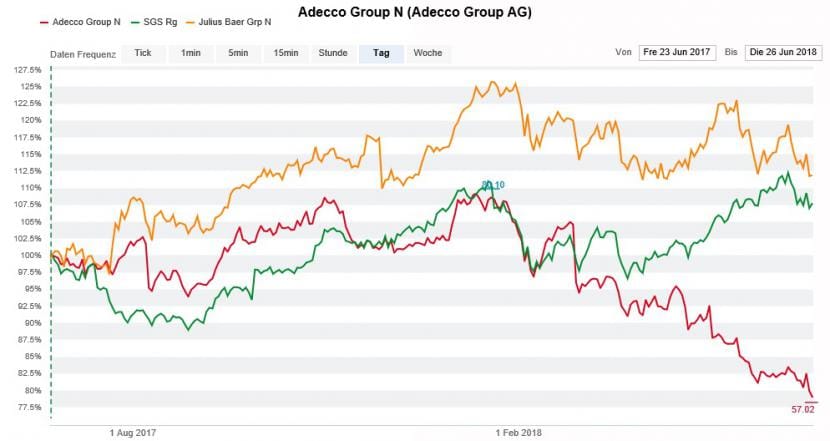

Knapp 10 Prozent hat der Swiss Market Index (SMI) seit Jahresbeginn verloren. Einige Indexkomponenten wie Adecco, ABB oder die beiden Schweizer Grossbanken kamen gar noch stärker unter die Räder (cash berichtete).

Während viele Anleger nach dem Kursdebakel der letzten Wochen noch zögern, nutzen Analysten die Gunst der Stunde und greifen bei zu fest abgestraften Aktien zu. Am frühen Mittwochmorgen treffen gleich vier neue Kaufempfehlungen ein. Immerhin drei davon betreffen Titel aus dem SMI.

Bankaktie mit guten Gewinn- und Dividendenaussichten

Den Anfang macht die UBS. Sie stuft die Aktie von Julius Bär von "Neutral" auf "Buy" herauf. Das 12-Monats-Kursziel lautet weiterhin 66 Franken, was ein Aufwärtspotenzial von 15 Prozent suggeriert.

Die Schweizer Grossbank traut der kleineren Rivalin über die nächsten Jahre ein zweistelliges Gewinnwachstum zu. Dank der soliden Bilanz sieht sie zudem Raum für Sonderdividenden, Aktienrückkäufe oder gewinnverdichtende Firmenübernahmen.

Mit einem Kursrückgang von knapp 4 Prozent schnitt die Julius-Bär-Aktie seit Jahresbeginn besser als so manch anderer Vertreter aus dem SMI ab.

SMI-Schlusslicht zieht Interesse auf sich

Schlimmer erwischte es die Aktie von Adecco. Mit einem Minus von fast 23 Prozent wird ihr die undankbare Rolle des Schlusslichts zuteil.

12-Monats-Entwicklung der Aktien von Adecco (rot), SGS (grün) und Julius Bär (gelb) (Quelle: www.cash.ch)

Das nutzt die Royal Bank of Canada und empfiehlt die Aktie neuerdings mit "Outperform" und einem Kursziel von 73 Franken zum Kauf. Angesichts der operativ eher schwachen Entwicklung verstehe man zwar die Bedenken der Anleger. Allerdings würden sich die wichtigsten Märkte beim Stellenvermittler unverändert robust entwickeln, so lautet die Begründung.

Als weiteres Kaufargument führt die Royal Bank of Canada die mittlerweile günstige Bewertung an. Auf den bankeigenen Schätzungen errechnet sich für das kommende Jahr ein Kurs-Gewinn-Verhältnis von gerademal 10.

Allerdings hält die britische Grossbank fest, dass es sich bei dieser Kaufempfehlung um eine relative Empfehlung handelt. Mit anderen Worten: Wenn schon eine Aktie aus dem europäischen Warenprüfsektor, dann jene von SGS. Barclays rechnet bei den Genfern über die nächsten drei Jahre mit einem organischen Umsatzwachstum von 6 Prozent und einem Gewinnwachstum von 9 Prozent. Für ein Unternehmen aus dem SMI ist das recht ordentlich.

Mit einem KGV von 23 auf den Gewinnschätzungen von Barclays für das kommende Jahr trägt die Bewertung diesen Wachstumsraten aber schon Rechnung. Vermutlich wird es in den nächsten Tagen nicht bei diesen drei Kaufempfehlungen bleiben. Am verlockendsten sind dabei wohl die diesjährigen Verlierer aus dem SMI wie Adecco, ABB, UBS, Credit Suisse oder Swisscom.