Als es in der Schweiz letztmals eine ähnlich hohe Welle an Börsengängen gab, schrieb man das Jahr 2007. Zehn Firmen liessen sich an der Schweizer Börse kotieren. Dann ging die Finanzkrise los und die Aktienmärkte rund um den Globus brachen zusammen. Rückblickend war das natürlich definitiv ein schlechtes Timing für den Gang an die Finanzmärkte.

Bereits acht Unternehmen sind es in diesem Jahr, die mittels Initial Public Offering (IPO) oder Listing eine Kotierung in der Schweiz gewagt haben. Läuft alles wie geplant, steigt die Zahl bald auf neun, denn für den kommenden Freitag (13.07.) ist die Zweitkotierung des Genfer Biopharmaunternehmens Obseva geplant (cash berichtete).

Alleine aufgrund der Häufung von Börsengängen einen Crash vorauszusagen, wäre zu weit hergeholt. Aber es gibt verschiedene Zeichen, die als Warnsignale für den Aktienmarkt interpretiert werden können. Da wäre etwa die Häufigkeit verschobener oder abgesagter Börsengänge, zuletzt jener von GrazianoFairfield am Montag.

Schon drei Absagen

Die Getriebesparte des Oerlikon-Konzerns sollte ursprünglich am 11. Juli an die Börse gebracht werden. Als Grund für die Verschiebung nannte das Unternehmen die aktuelle Unsicherheit an den Finanzmärkten. Die Begründung erstaunt etwas. Denn viel stabiler war die Börsenlage vor einem Monat nicht, als Oerlikon die Pläne für GrazianoFairfield bekannt gab. Vermutlich war auch das Investoreninteresse an GrazianoFairfield schlicht zu wenig gross. Fondsmanager sprachen schon im Vorfeld des IPO von einer enttäuschenden Preisspanne.

Mit GrazianoFairfield ist bereits der dritte Börsengang des Jahres in der Schweiz gescheitert. Zuvor wurden schon die Kotierungen der beiden HNA-Töchter Swissport und Gategroup abgesagt. Auch bei diesen Aufschüben wurden die als unsicher eingestuften Bedingungen an den Finanzmärkten als Gründe genannt. Klar ist: Bei diesen IPO-Kandidaten klafften offenbar Anspruch und Wirklichkeit besonders weit auseinander.

Warum müssen so viele Börsenkandidaten die Übung kurz vor dem Ziel abbrechen? Ein möglicher Grund könnte tatsächlich die Marktstimmung sein: Seit Monaten kommt die Schweizer Börse nicht vom Fleck. Erhöhte Volatilität und Zoll-Streitereien zwischen den USA und verschiedenen Ländern haben die Anleger weitgehend abgeschreckt. Nach Jahren mit mehrheitlich steigenden Aktienkursen scheinen die Märkte derzeit so verwundbar wie schon lange nicht mehr.

Performance: Kaum jemand überzeugt

Die eine oder andere Firma dürfte sich deshalb sagen: Noch rasch an der Börse Geld einsammeln, bevor es noch ungemütlicher wird. Wichtig ist deshalb auch das Timing. Während der Frühling mit der Dividendensaison als Zeit erhöhter Marktliquidität gilt, herrscht in den Sommermonaten eher Flaute, da viele Anleger in den Ferien sind. Wer sowieso mit einem IPO liebäugelt, sucht sich auch nach solchen Kriterien ein optimales Zeitfenster aus.

Ein weiteres Zeichen für die fortgeschrittene Marktreife ist die dürftige Performance vieler Börsenneulinge. Gemessen am Ausgabekurs weisen von den IPO-Firmen in diesem Jahr nur der Sensorhersteller Sensirion und der Medizinaltechniker Medartis eine positive Performance auf (siehe Tabelle). Beispiele dazu gibt es auch aus dem Ausland: So hat der chinesische Technologiekonzern Xiaomi bei seinem viel beachteten Börsendebüt einen Fehlstart erwischt. Die Aktie beendete den ersten Handelstag am Montag im Minus.

Schweizer Börsenneulinge 2018

| Titel | Erster Handelstag | Ausgabepreis, in CHF | Bisherige Performance, in % |

| Asmallworld | 20.03. | 9,75 | -39,7 |

| Sensirion | 22.03. | 36,00 | +38,6 |

| Medartis | 23.03. | 48,00 | +42,5 |

| Ceva Logistics | 04.05. | 27,50 | -22,5 |

| Polyphor | 15.05. | 38,00 | -11,8 |

| Klingelnberg | 20.06. | 53,00 | -15,6 |

| Lalique Group | 25.06. | 51,00 | -2,9 |

| Blackstone Resources | 09.07. | 13,50 | -7,4 |

Quelle: cash.ch (Stand 09.07.2018, 14 Uhr)

Drittes Warnsignal an Investoren sind Börsenkotierungen unausgereifter Geschäftsmodelle. Das Listing von Asmallworld rief viele Kritiker hervor. Das soziale Netzwerk sei nicht reif für die Börse, weil kein Geschäftsmodell erkennbar sei, das für eine breite Investorenschaft Mehrwert generiere. Die Aktie ist heute rund 40 Prozent weniger wert als am ersten Handelstag.

An Ceva Logistics wird in Investorenkreisen bemängelt, dass der Börsengang in erster Linie zur Reduktion der Verschuldung benutzt wurde. Auch dieser Titel ist an der Börse bisher durchgefallen. Polyphor wiederum hat Resultate aus seinen Medikamententests erst für 2020 in Aussicht gestellt.

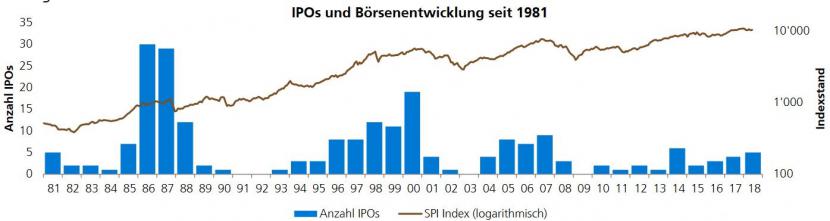

Schlussendlich gibt eine Grafik der IPO-Abteilung der Zürcher Kantonalbank einen Hinweis darauf, wie die Anzahl IPOs und die Börsenentwicklung in der Schweiz historisch zusammenhängen. Dabei wird deutlich: Kurz vor starken Korrekturen fanden tatsächlich überdurchschnittlich viele Börsengänge statt. So zum Beispiel 1986, 1987, 2000 und 2007. 2018 ist auf dem besten Weg dazu, ebenfalls ein solches Jahr zu werden.

Quelle: IPO-Newsletter Juli, ZKB