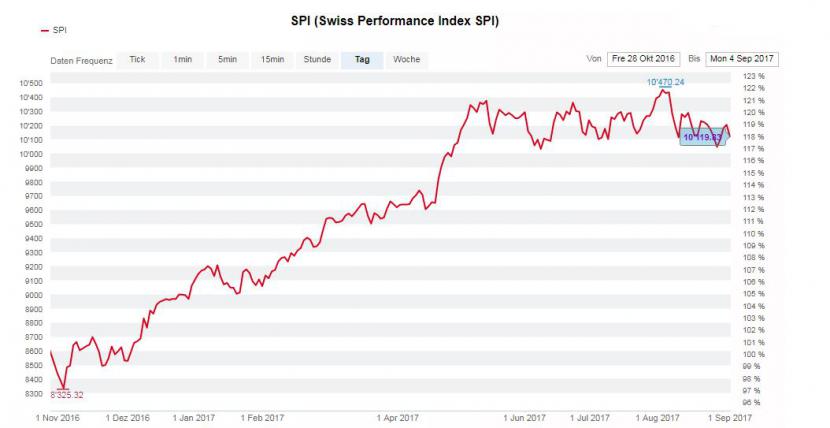

Die Euphorie, die im November 2016 aufgrund eines sich aufhellenden Konjunkturumfeldes und wegen der Wahl Donald Trumps zum US-Präsidenten an den Märkten einsetzte, ist in den letzten Monaten verflogen. Das zeigt sich deutlich an der Kursentwicklung des SPI:

Kursentwicklung SPI seit November 2016, Quelle: cash.ch

Zwar konnte der SPI seit November 2016 um über 20 Prozent zulegen, doch seit Mai 2017 hat eine Seitwärtsbewegung eingesetzt. Die Skepsis an den Finanzmärkten hat - neben politischen und geopolitischen Gründen - auch mit den inzwischen hohen Bewertungen zahlreicher Aktien zu tun. Vor allem der Bereich der Small und Mid Caps hat mittlerweile sehr viele teure Aktien.

So ist beispielsweise das geschätzte Kurs-Gewinn-Verhältnis (KGV) 2017 des Sensorenherstellers AMS bei 68 und dasjenige des Telecomanbieters Sunrise bei 48. Das sind sehr hohe Werte, gelten grundsätzlich doch KGV von über 20 bereits als teuer - wobei Branchenvergleiche teils schwierig sind und hohe Bewertungen in Einzelfällen aufgrund ausgezeichneter Zukunftsaussichten gerechtfertigt sein können.

Viele Anleger stehen daher seit Monaten an der Seitenlinie und warten eine Korrektur ab, bevor sie wieder zugreifen. Eine Korrektur, die bei einigen Nebenwerten an der Schweizer Börse inzwischen bereits Tatsache ist. cash stellt vier solche Titel vor und sagt, wo sich ein Einstieg lohnen könnte (zur Tabelle):

Hochdorf - teuer und riskant

Wer unmittelbar nach der Mindestkursauflösung der SNB im Januar 2015 Aktien von Hochdorf in sein Depot legte und diese im Januar dieses Jahres wieder abgestossen hat, darf sich über eine Verdreifachung des Wertes freuen. Doch seit dem Höchststand von 340 Franken am 11. Januar ist der Höhenflug vorbei. Zunächst ging es immerhin noch eine Weile seitwärts, doch in den letzten drei Monaten fiel der Kurs um fast 20 Prozent.

Hochdorf will vor allem mit dem Ausbau des Babynahrungsgeschäfts wachsen. Letztes Jahr wurde dazu eine Mehrheitsbeteiligung an Pharmalys – einem Vermarkter von Babynahrung – gekauft. Dieses Geschäft gilt als sehr hochmargig und hilft, in Nordafrika und im Nahen Osten Fuss zu fassen. Doch das Risiko dieser Strategie ist hoch, gelten diese Regionen doch als instabil. Das kann aufgehen, muss aber nicht. Darüber hinaus schreibt Hochdorf in Deutschland und Litauen rote Zahlen.

Fazit: Trotz deutlicher Korrektur ist die Hochdorf-Aktie mit einem KGV 2017 von 33 immer noch sehr teuer bewertet, das Risiko ist hoch. Branchenkonkurrent Emmi gibt es um einiges günstiger (KGV 24).

Cembra – der konstante Dividendengarant

Cembra befindet sich nicht in einem Wachstumsmarkt. Man beschränkt sich auf das Konsumkreditgeschäft im überschaubaren und grösstenteils gesättigten Schweizer Markt. Darüber hinaus hat der Mitte 2016 von 15 auf 10 Prozent reduzierte Maximalzinssatz für Konsumkredite in der Schweiz die Gewinnaussichten für die kommenden Jahre leicht geschmälert, was dem Aktienkurs in den zwei letzten Monaten auch zusetzte (-12 Prozent). Alles in allem ist Cembras Geschäft aber noch immer hochrentabel, die Cash-Bestände hoch. Die überschüssige Liquidität kann an die Aktionäre vergütet werden: 5,3 Prozent beträgt die aktuelle Dividendenrendite.

Fazit: Die Korrektur der letzten Monate hat der Cembra-Aktie gut getan, sie befindet sich auf einem Fünf-Monate-Tief. Mit einem KGV von 17 und der attraktiven Dividendenpolitik ist jetzt ein günstiger Einstiegsmoment gekommen für Langfrist-Investoren.

Autoneum – günstig, aber nicht ohne Risiko

Die Industriegruppe Autoneum, die mit Michael Pieper (Anteil 20,3 Prozent) und Peter Spuhler (17,2 Prozent) zwei bekannte Ankeraktionäre hat, ist führende Anbieterin in den Bereichen Akustik- und Wärmemanagement von Autos. Die Krise der Autobranche geht logischerweise auch an der Autozuliefererin nicht spurlos vorbei: Auf den Abgasskandal von Ende 2015 folgte diesen Juli der Verdacht von illegalen Preisabsprachen deutscher Autobauer zu Lasten von Verbrauchern und Zulieferern. Das setzte dem Aktienkurs von Autoneum zu. In den letzten drei Monaten sind es minus 8 Prozent.

Das Gute daran: Die Sorgen der Branche liessen Autoneum auf eine attraktive Bewertung fallen. Aktuell beträgt das KGV 2017 nur 13. Für ein Unternehmen mit ansprechenden Margen und guten Zukunftsperspektiven ist das ein sehr tiefer Wert. Allerdings ist die nahe Zukunft nicht frei von Problemen: In Nordamerika - dem Hauptmarkt von Autoneum – wird für das zweite Halbjahr ein weiter abschwächender Markt erwartet. Ausserdem könnten weiter ansteigende Rohstoffpreise die Marge etwas belasten.

Fazit: Die Autoneum-Aktie ist derzeit sehr günstig zu haben, allerdings aufgrund der Probleme in der Autobranche nicht ohne Risiko. Die Firma ist jedoch sehr gut aufgestellt, so dass sich langfristig ein Investment auszahlen dürfte.

Huber+Suhner – wie geht es mit der Marge weiter?

Mitte Juni stieg die Aktie von Huber+Suhner - Komponentenhersteller für elektronische und optische Verbindungstechnik - auf ein Allzeithoch von 73,80 Franken. Danach setzten Gewinnmitnahmen ein. Der Ende Juli bekanntgewordene hohe Gewinnrückgang im ersten Halbjahr befeuerte die Verkäufe noch zusätzlich. In den letzten zweieinhalb Monaten büsste die Aktie 25 Prozent ein und kostet inzwischen noch 55,80 Franken.

Zu bedenken gibt gemäss einer Analyse der Bank Vontobel vor allem der Preisdruck in der Sparte Fiberoptics. Der Preisdruck und der ungünstige Umsatzmix in diesem Bereich werden voraussichtlich auch im zweiten Halbjahr bleiben und weiter auf die Marge drücken. Doch ist nicht alles negativ: Die Auftragseingänge und der Umsatz konnten im ersten Halbjahr überraschend klar zulegen. Ausserdem überzeugte die Firma bisher stets mit innovativen Produkten, was auch für die Zukunft Hoffnung macht.

Fazit: Trotz Korrektur ist Huber+Suhner mit einem KGV 2017 von 21 noch immer nicht günstig. Zwar deutet nichts auf einen Kurssturz hin, doch drängt sich zum jetzigen Zeitpunkt auch kein Einstieg auf.

Ausgewählte Aktien aus dem Swiss Performance Index (SPI)

| Aktie | Kursentwicklung 3 Monate | Kurs-Gewinn-Verhältnis 2017 |

| Hochdorf | -18% | 33 |

| Huber+Suhner | -18% | 21 |

| Autoneum | -8% | 13 |

| Cembra | -7% | 17 |

| SPI | +1 | - |

Quelle: cash.ch