Nach zum Teil jahrelangen Tauchfahrten kommt Leben in die Kurse von zyklischen Aktien. Die steigenden Bond-Renditen treiben Anleger – zumindest teilweise – aus Wachstumstiteln. Nutzniesser sind an der Börse jene Firmen, die seit jeher stark vom Auf und Ab der Konjunktur abhängig gewesen sind.

Bei Titeln wie Adecco, LafargeHolcim, Geberit oder auch Bucher, Ascom und Arbonia sind die Kurse bereits auf die Niveaus vom Februar 2020 zurückgeklettert, oder auch darüber hinaus. ABB ist erstmals mehr wert als vor der Finanzkrise 2008. Nicht, dass diese Highflyer nach der Rotation kein Potential mehr haben – aber ein so hoher Kurs birgt nunmal gewisse Risiken.

Daneben gibt es aber einige konjunktursensitive Titel, die noch nicht so stark aufgeholt haben, wo die Aussichten aber gut sind. Vier Schweizer Aktien, die deswegen genau jetzt einen Blick wert sind, und drei, die es vielleicht bald sein werden.

Swatch - Nick Hayek wird mehr businesslike

Bei Swatch kann man inzwischen nicht mehr von einer unterschätzten Aktie sprechen, denn die positiven Kommentare inklusive Kurszielerhöhungen zum Uhrentitel haben sich in den vergangenen Wochen gehäuft. Die Erholung der chinesischen Wirtschaft ist ein wesentlicher Treiber.

Die Swatch-Aktien waren bis Anfang dieses Jahres während Jahren ein Sorgenkind der Börse. Die China-Konjunktur, die Hongkong-Krise, der Siegeszug der Smartwatch und natürlich erst recht der Reise- und Konsumverzicht wegen Corona setzten dem Uhren- und Schmuckkonzern zu. Ausserdem behielt CEO Nick Hayek die Kosten relativ hoch – bewusst, weil er an eine Erholung glaubte.

Dies scheint sich geändert zu haben. Hayek will "betriebswirtschaftlicher" denken. Zusammen mit der Erwartung, dass sich die Weltwirtschaft 2021 einigermassen normalisiert, gibt dies der Aktie weiteres Potential. Die Zahlen sind seit Januar bekannt und zeugen von einem relativ guten zweiten Halbjahr 2020. Diese Woche will Hayek im Rahmen der offiziellen Bilanzmedienkonferenz noch detailliert zum Resultat und den Unternehmensaussichten sprechen.

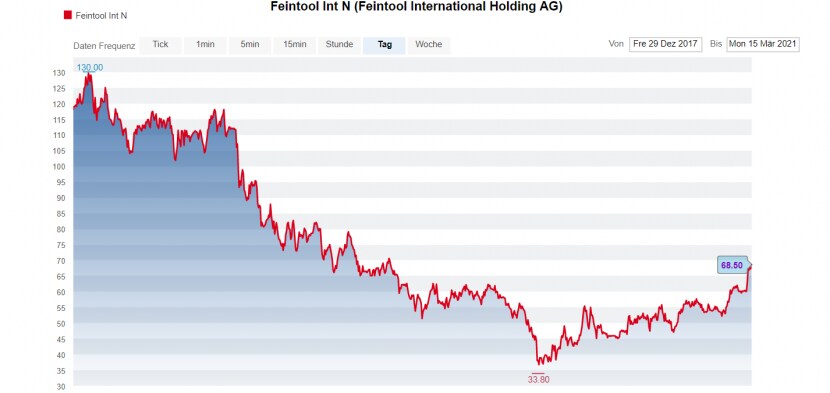

Feintool - Krise bisher tapfer durchgestanden

Der Spezialist für Feinschneiden und Umformen von Metallen, der hauptsächlich von der Autozulieferung lebt, konnte sich 2020 erstaunlich gut halten. Das Krisenjahr hat Feintool mindestens beim Betriebsergebnis noch positiv abgeschlossen. Grund sind die Kosten, die im Auge behalten werden, und ein Umsatzanstieg im zweiten Halbjahr.

Feintool ist zwar von traditionellen Autoherstellern abhängig – dies erklärt den jahrelangen Kursrückgang. Denn die schnelle Verbreitung von Elektroautos stellte für Feintool eine Bedrohung dar. Die Industriegruppe punktet aber immer wieder mit Innovation.

Ein weiterer Wirtschaftseinbruch, falls weitere Lockdowns verhängt würden, sind für Feintool ein reales Risiko. Ausserdem gibt es keine Dividende. Die Aussichten für den Aktienkurs sind aber besser als lange zuvor. Die Aktie ist fast ein Viertel mehr wert als Anfang Jahr und hat in den vergangenen Handesltagen auch das Vorkrisenniveau übertroffen. Sie gilt aber als günstig bewertet. Die Zürcher Kantonalbank etwa rechnet mit einem weiteren Aufwärtstrend.

Lange Durststrecke: Die Feintool-Aktie seit Anfang 2018 (Grafik: cash.ch).

Rieter - Der Zyklus geht wieder nach oben

Auch Rieter ist eine "Old economy"-Aktie, die schon seit Jahren unter Druck steht. Der Kursverlauf seit Anfang 2018 macht deutlich, dass sich der Hersteller von Textilmaschinen über fast drei Jahre in einem Abschwungzyklus befand. Im Januar 2018 wurden 258 Franken für das Papier bezahlt, beim Beginn der Pandemiekrise etwa 130 Franken, im vergangenen Oktober noch knapp 74 Franken.

Seit Anfang Jahr hat sich der Kurs allerdings schon um fast 28 Prozent erhöht. Das solide strukturierte Unternehmen erwartet, dass die Textilindustrie wieder mehr investieren wird. Dies hat der Markt noch nicht voll eingepreist.

Rieter mag über 200 Jahre alt und ein Traditionskonzern sein: Die Anlagen sind führender Weltstandard. Ob die Aktie langfristig zu guten Renditen führt, ist bei einer derart zyklisch geprägten Firma schwer zu sagen. Aktuell herrscht beim Kurs aber ein Aufwärtstrend.

Cicor - Frühere Star-Aktie gewinnt wieder Vertrauen

Vor rund vier Jahren war das kleine Technologieunternehmen in aller Munde, weil es erfolgreich einen Turnaround vollzogen hatte. 2017 führte dies zu mehr als einer Kursverdoppelung. Nach Mitte Januar 2018 ging es mir dem Kurs allerdings lange bergab. Jedenfalls bis vor drei Monaten.

Der Spezialist für Mikroelektronik mit Kunden in der Medizinaltechnik oder im Flugzeugbau hat seit Anfang Jahr 15 Prozent zugelegt. Vor zwei Wochen wurde One Equity Partners zum neuen Ankeraktionär, nachdem die Beteiligungsgesellschaft den Anteil von HEB Swiss Investment übernahm.

Die Börse reagierte darauf positiv. Noch muss sich das Vertrauen in die Firma weiter festigen. Die 2020er Zahlen wurden mit vorsichtigem Optimismus aber positiv gedeutet.

Sulzer, Dormakaba und Tornos - bald gefragt?

Gute Ansätze einer Erholung haben auch die Aktien von Sulzer, Dormakaba und Tornos gezeigt. Sulzer ist bisher recht gut durch die Krise gekommen. Der Kurs ist bei 107 Franken wieder dort, wo er vor der Krise war. Doch es gibt noch Unsicherheiten wegen der Öl- und Energiemärkte, für die der Konzern Pumpen liefert. Das Schliesstechnikunternehmen Dormakaba ist operativ stabil unterwegs, doch fehlen etwas die zwingenden Kurstreiber. Die Aktie ist nach einem Plus von 25 Prozent seit Jahresanfang wohl in etwa fair bewertet.

Tornos wiederum hat seit Jahresanfang bei 5,55 Franken schon ein Drittel zugelegt. Es fehlt aber noch einiges zum Kurs von Mitte Februar 2020, der über 7 Franken lag. Vergangene Woche verzichtete das Management auf eine Prognose für 2021, auch wenn die Anzeichen für das Drehmaschinengeschäft von Tornos grundsätzlich positiv sind. Doch Sulzer, Dormakaba und insbesondere Tornos könnten sich, wenn sich die Rotation noch verfestigt und die Konjunkturaussichten tatsächlich aufhellen, bald als attraktive Kaufgelegenheiten herausstellen.