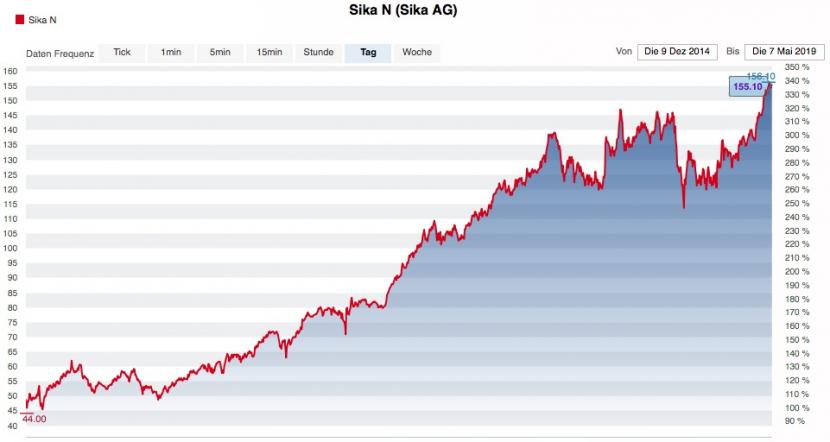

Einst war das Papier des Bauzulieferers Sika Anwärter auf den "meistgehassten Titel an der Schweizer Börse". Das war Ende 2014, kurz nachdem die Gründerfamilie Burkard erstmals ihre Pläne öffentlich machte, ihre Anteile an den französischen Multi Saint-Gobain zu verkaufen. Damals verlor die Aktie allein am Tag der Ankündigung über 20 Prozent. Die Aktie war am Boden.

Doch seitdem ist viel passiert. Beschwingt vom globalen Bauboom und einigen Akquisitionen stiegen die Umsätze. Sika hat sich heute zu einer Qualitätsaktie entwickelt und ist zum Liebling der Anleger geworden. Seit dem Tiefpunkt 2014 erhöhte sich Aktienwert um stolze 205 Prozent. Der SMI ist im gleichen Zeitraum um rund 6 Prozent gewachsen. Am 30. April erziete die Aktie mit einem Wert von 156 Franken gar einen neuen Rekordstand.

Kursentwicklung der Sika-Aktie seit Dezember 2014, Quelle: cash.ch

Sika profitierte, wie die gesamte Branche, vom weltweiten Bauboom. Vor allem in den sich rasant entwickelnden Regionen in Asien und Afrika ist der Baubedarf massiv gestiegen, aber auch in Europa. Stichwort: Urbanisierung.

Grund für weiteren Optimismus

Die Aussichten von Sika geben durchaus Anlass zum Optimismus. Nachdem das Unternehmen im ersten Quartal ein Wachstum von 7,1 Prozent erzielte, bestätigt die Unternehmensleitung ihr Wachstumsziel für das Gesamtjahr 2019 von 6 bis 8 Prozent. Aktuell steht die Abwicklung einer grossen Akquisition im Vordergrund: Mit der Übernahme des französischen Mörtelherstellers Parex – Anfang Januar verkündete Sika die Übernahme des Konkurrenten für 2,5 Milliarden Franken – und der voraussichtlichen Erstkonsolidierung im zweiten Quartal dürfte für das Gesamtjahr 2019 die Umsatzmarke von 8 Milliarden Franken überschritten werden.

Das organische Wachstum hat sich zuletzt ein wenig abgedämpft, lässt sich aber immer noch sehen. Im ersten Quartal betrug dieses immerhin 4,6 Prozent, womit man leicht über den Erwartungen lag. Allerdings: Ein negativer Trend ist nicht zu übersehen. Das organische Wachstum sinkt nun das dritte Quartal in Folge. Erfreulich für Sika allerdings: Mit der Region Europa-Arabien-Afrika (EMEA) wächst der wichtigste, weil grösste Markt überraschend hoch. Allein Osteuropa und Afrika verzeichneten zweistellige Wachstumsraten.

Die grosse Mehrheit der Analysten stufen die Aktien denn auch auf "Buy" ein. Besonders die Übernahme von Parex stimmt die Analysten optimistisch. Die ZKB sieht die Übernahme also eine sowohl produkt- als auch absatzseitig passende Ergänzung. Vontobel bei seinem Buy-Rating unter anderem auf die verbesserten Margen, hervorgerufen durch die erfolgreiche Durchsetzung von Preiserhöhungen.

Morgan Stanley verdirbt die Party

Bei aller Euphorie der Analysten gibt es trotzdem Punkte, die zur Vorsicht mahnen. Zunächst fällt die hohe Bewertung der Aktie auf. Das Kurs-Gewinnverhältnis des Titels ist seit Jahren überdurchschnittlich hoch und beträgt für das Jahr 2019 geschätzte 29. Die zukünftigen Erwartungen in die Aktie sind also immens, was durchaus zum Risiko werden kann, sollte Sika nicht wie gewünscht liefern.

Die Analysten von Morgan Stanley widersetzen sich denn auch dem allgemeinen Hype um die Sika-Aktie. Hauptsorge der Analysten ist der konjunkturelle Gegenwind, der der Branche entgegenbläst. Studien prognostizieren ein baldiges Ende des Bau-Booms. Die Aktivitäten im Baugewerbe werden in diesem und nächstem Jahr weltweit zurückgehen.

Trotz der leicht getrübten Aussichten in der Branche bescheinigt der allgemeine Konsensus Sika hier eine Ausnahmestellung. Die Hoffnungen fussen unter anderem auf Hochleistungsprodukten, mit der sich Sika von der Konkurrenz abhebt. So ist der Bauzulieferer einer der wenigen Spezialtätenchemie-Anbieter, der in der Lage ist, beim Bau von Wolkenkratzern flüssigen Zement in grosse Höhen zu pumpen.

Parex-Übernahme als Knacknuss

Schlussendlich dürfte entscheidend sein, wie reibungslos die Akquisition des französischen Konkurrenten Parex über die Bühne geht und wie sich die Übernahme auf die Marge auswirken wird. Laut "Bilanz" steht jeder Parex-Mitarbeiter für 260'000 Franken Umsatz. Sika-Mitarbeiter erwirtschaften mit durchschnittlich 360'000 Franken Umsatz pro Jahr deutlich mehr.

Wer auf der sicheren Seite sein möchte, wartet also besser ab, bis die Parex-Übernahme vollständig abgeschlossen ist.