Die Schweizerische Nationalbank (SNB) hat an ihrer Sitzung am 22. September davon abgesehen, ihren Leitzins weiter zu erhöhen. Für viele überraschend beliess sie den Richtsatz für die Schweizer Zinsen bei 1,75 Prozent. Nicht nur hat sich der für die Geldmarkthypotheken entscheidende Saron dadurch nicht verändert, sondern der von Festhypotheken dominierte Hypotheke-Zinsindex geht seither in der Tendenz immer schneller abwärts.

Es zeigt sich einmal mehr, dass die Schweiz in Bezug auf die Zinsen keine Insel ist. «Auch wenn SNB-Chef Jordan explizit vor weiteren Zinserhöhungen warnt, scheint das die Marktteilnehmer nicht allzu stark zu beeindrucken. Sie rechnen mittelfristig mit fallenden Zinsen, was sich dann in der weiterhin extrem flachen Hypotheken-Zinskurve widerspiegelt», sagt Florian Schubiger von Hypotheke.ch auf Anfrage von cash.ch.

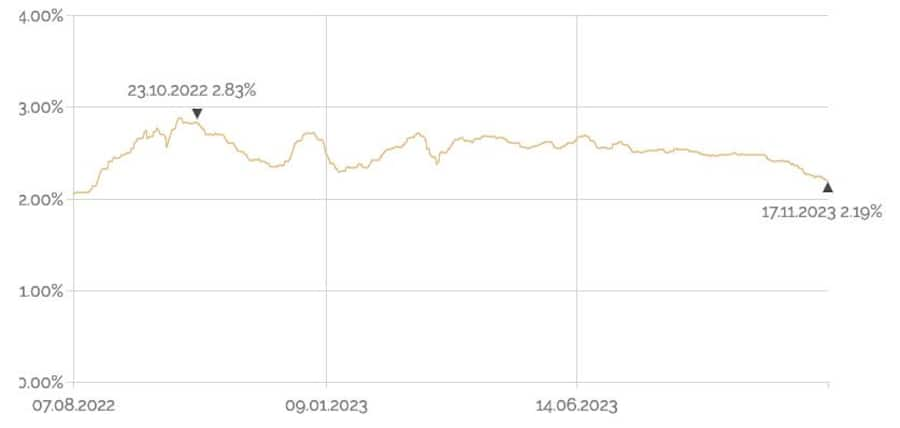

Mit einem Wert von 2,19 Prozent liegt der Index von hypotheke.ch wieder auf dem Niveau vom August 2022. Gegenüber dem Höchststand bei 2,83 Prozent im Oktober des letzten Jahres haben sich die jährlichen Zinskosten um 64 Basispunkte respektive 5120 Franken reduziert.

Zinsindex für Wohnimmobilien seit August 2022.

Ein gewichtiger Grund für diese Entwicklung ist, dass das Ende des Zinserhöhungszyklus in der Schweiz allmählich greifbar ist. Der Markt preist sogar bereits ein, dass die Schweizerische Nationalbank SNB auf Sicht von zwei Jahren die Leitzinsen wieder deutlich senken wird. Die Rendite der 1-jährigen Schweizer Bundesobligation steht bei 1,690 Prozent, wohingegen diejenige der 2-jährigen bei 1,283 Prozent und diejenige der 10-jährigen bei 0,927 Prozent steht.

«Zudem sind die Swap-Sätze, die als Grundlage für die Hypothekarzinsen dienen, im Vergleich zu den Eidgenossen stärker gefallen», sagt Claudio Saputelli, Leiter Immobilien vom Anlagezentrum Global Wealth Management bei der UBS, betreffend der rückläufigen Hypothekarzinsen am langen Ende.

Den Refinanzierungssatz, welcher einer Festhypothek zugrunde liegt, bezeichnet man als Swap. Der Swap-Satz setzt sich dabei aus den Renditen der Bundesobligationen mit gleicher Laufzeit und einem Aufschlag für das Risiko am Swap-Markt zusammen. Aus dem Swap-Satz und der Marge des Finanzinstituts ergibt sich der Zinssatz für den Hypothekarnehmer.

Eine verkehrte Welt

Die Zinskurve ist daher «invers», und dies wirkt sich auch direkt auf den Hypothekarmarkt aus. «Was für eine verkehrte Welt. Eine 7-jährige Festzinshypothek kostet derzeit 1,75 Prozent - eine Saron-Hypothek 2.10 Prozent», sagt Hypothekenexperte und Geschäftsführer von Oxifina, Giampiero Brundia, gegenüber cash.ch.

Verfolgt die SNB eine restriktive Geldpolitik, indem sie die den Leitzins erhöht oder hoch lässt, obschon der Markt von tieferen Zinsen ausgeht, dann bleiben kurzlaufende Hypotheken «teuer». Hypotheken mit längeren Laufzeiten werden günstiger und unterschreiten die Zinsschwelle kurzer Laufzeiten.

Die aktuellen «Schaufensterpreise» für Schweizer Hypotheken mit fünf Jahren Laufzeit fangen auf den Vergleichsplattformen bei 1,81 Prozent an, bei Wohnkrediten über zehn Jahre lautet das günstigste Angebot auf 1,94 Prozent. Je nach Einkommen, Höhe des Eigenkapitals oder Art der Immobilie können andere Zinssätze ausgehandelt werden.

Für Hypothekarnehmerinnen und -nehmer, die keine Top-Bonität mitbringen, können die Zinskosten allerdings auch deutlich höher ausfallen. Wie man beim Verhandeln von Hypotheken die Zinskosten optimiert, hat cash.ch hier erklärt.

| Hypotheke.ch* | Moneyland** | |

| Saron (Marge) | 0,47 Pte. | 0,57 Pte. |

| Festhypothek 5 Jahre | 1,81 Prozent | 1,94 Prozent |

| Festhypothek 10 Jahre | 1,94 Prozent | 2,08 Prozent |

*Nur Topkonditionen, allgemeine Angaben - der tatsächliche Zins kann wegen verschiedener Faktoren höher sein.

** Beste Konditionen für eine Neuhypothek über 800'000 Franken bei 1 Millionen Franken Immobilienwert im Kanton Zürich, Richtwerte.

Die tiefste Marge für eine Saron-Hypothek liegt bei den Vergleichsplattformen bei 0,47 Prozentpunkten. Mit einem Saron-Zins von 1,70 Prozent, der sich direkt am Leitzins der SNB orientiert, liegen damit die tiefsten Zinskosten bei 2,17 Prozent.

Dies liegt selbst höher als das beste Angebot für eine 10-jährige Festhypothek. Wer eine Saron-Hypothek abschliesst, muss also mit deutlichen Zinsreduktionen rechnen, damit sich das lohnt.

Zinsgipfel erreicht oder Zinssenkungseuphorie?

«Die Zinssätze für Festzinshypotheken werden sich auf dem «neuen» tieferen Niveau einpendeln - mit Ausschlägen von plus/minus 0,25 Prozent. Saron-Hypotheken werden über Monate «teuer» bleiben», prognostiziert Brundia. Die Schweizerische Nationalbank werden den Leitzins nicht so schnell nach unten anpassen, da der Leitzins mit 1,75 Prozent nahe am Zielsatz von 2 Prozent für Inflation und Zinsniveau liege. Diese Zielwerte haben für die SNB Priorität.

Mit dieser Haltung ist Brundia nicht allein: «Es spricht tatsächlich einiges dafür, dass die Zinsen mittelfristig etwas tiefer sein werden als aktuell. Ich finde aber, dass die Zinssenkungseuphorie aktuell etwas zu gross ist», so Schubiger. Er könne sich gut vorstellen, dass der Trend zu noch tieferen Zinsen relativ schnell endet. Auch bestehe aufgrund der gut laufenden Wirtschaft und der Inflationsproblematik Aufwärtspotenzial, was in der ganzen Diskussion ganz untergeht,

Gegenteiliger Meinung ist Saputelli von der UBS: «Wir gehen davon aus, dass der Zinsgipfel erreicht ist. Für nächstes Jahr erwarten wir zwei Zinsschritte nach unten: September und Dezember». Die Hypozinsen dürften sich daher graduell weiter abwärts bewegen - dies gelte insbesondere für den Saron.

Die inverse Hypozinskurve dürfte in diesem Szenario Schritt für Schritt verschwinden. Entsprechend empfiehlt Saputelli aktuell, nicht vollumfänglich auf langfristige Festhypotheken zu setzen. «Einen Mix zwischen Geldmarkthypotheken und Festhypotheken mit kurzen und mittleren Laufzeiten dürfte im aktuellen Umfeld vorteilhafter sein.”

Brundia empfiehlt hingegen in der aktuellen Marktsituation bestehende Saron-Hypotheken und bald fällige Festhypotheken zu überprüfen und die Finanzierungsstrategie an die aktuelle Zinskonstellation auszurichten. «Festzinshypotheken mit kurzen und mittleren Laufzeiten sind zu priorisieren», so Brundia.

Sicherheit günstig zu haben

«Wer risikofreudig ist und sich das finanziell leisten kann, kann eine Saron-Hypothek abschliessen und auf deutlich fallende Zinsen wetten», so Schubiger. Die Risiken dieser Strategie sind aber nicht zu unterschätzen. Wer finanzielle Planbarkeit sucht, weil ihm das beim persönlichen Finanzbudget wichtig ist oder wer bei einer Verdoppelung der Zinsen nicht mehr ruhig schlafen kann, der könne mit gutem Gewissen aktuell auch eine Hypothek von sieben Jahren oder länger abschliessen. Diese Sicherheit ist aufgrund der flachen Zinskurve günstig zu haben.

Wichtig ist zu wissen, dass nicht alle Kreditgeber gleich schnell mit den Hypothekarzinsen nach unten gehen. Es ist deshalb gerade in der aktuell volatilen Situation wichtig, die Zinsen genau zu verfolgen und viele Anbieter miteinander zu vergleichen.

Nur so kann man wohl optimal von den gefallen Zinsen profitieren. Passt ein Anbieter die Zinsen nur wöchentlich an, lohnt es sich bei den aktuell fallenden Zinsen den richtigen Moment abzuwarten.

Welche Fehler Schweizer Immobilienbesitzer bei Hypotheken dabei generell vermeiden sollten, hat cash.ch hier aufgelistet.