Der Fokus der Schweizer Automobilzulieferer, die in der Schweiz insgesamt ungefähr 34'000 Menschen beschäftigen, liegt vornehmlich auf dem Verbrennungsmotor. Die Verlagerung zu alternativen Antrieben ist zumindest für einige Unternehmen problematisch und herausfordernd. Die Automobilzulieferer müssen neue Produkte für Elektrofahrzeuge entwickeln.

Auch die momentane Krise in der Autobranche geht nicht an den Automobilzulieferern vorbei. So schrumpft der chinesische Automarkt das zweite Jahr in Folge. Die Unternehmen erleiden durch die Krise Umsatz- und Ertragseinbussen. Und schliesslich ist neuerdings wieder die Zolldrohung von US-Präsident Donald Trump an die europäischen Autohersteller im Gespräch, was den Ausblick für die hiesigen Automobilzulieferer zusätzlich verschlechtert.

Wie werden unter diesen Vorzeichen die Automobilzulieferer an der Börse abschneiden? Eine Einschätzung.

Autoneum (Kursperformance 2020: +2 Prozent): Ein Konzern muss aufräumen

Die auf Akustik- und Wärmemanagement spezialisierte Autoneum konnte im vergangenen Jahr in einem schrumpfenden Markt den Umsatz steigern, musste jedoch im Dezember einen Nettoverlust im zweistelligen Millionenbereich für das Geschäftsjahr 2019 ankündigen. Dies, nachdem schon im März ein Gewinneinbruch für 2018 bekannt gegeben worden war. Die Performance der Aktie wiederspiegelt sich im Resultat des Unternehmens, das sich im Jahr 2019 wegen hauseigenen Problemen Aufräumarbeiten zuwandte.

So verlor die Aktie im vergangenen Jahr 21 Prozent, während der breite SPI-Index um 31 Prozent zulegte. Die Dividendenrendite von 3,2 Prozent konnte Investoren auch nicht zum Kauf verleiten. Laut Analysten gibt es weiterhin keinen Grund zum Feiern. So liegt der Fokus nun klar auf der Gewinnentwicklung des Unternehmens. Der neue CEO Matthias Holzammer und der neue Finanzchef Bernhard Wiehl sollen es richten. Ein Kauf ist die Aktie derzeit nicht.

Ems Chemie (Kursperformance 2020: +2 Prozent): Ein sicherer Wert

Mit einem Plus von 36 Prozent hat die Aktie 2019 sehr gut performt. Für den Hersteller von Spezialkunststoffen ist die Automobilbranche mit 60 Prozent des Umsatzes zentral. Es ist offensichtlich, dass die Krise der Autobranche nicht spurlos am Unternehmen vorbeiging. So vermeldete die Ems Chemie einen Umsatzrückgang von 3,5 Prozent für die ersten neun Monate des Jahres 2019. Für das Gesamtjahr erwartet das Unternehmen trotzdem ein Betriebsergebnis auf Vorjahresniveau.

Der Vorteil von Ems-Chemie liegt darin, dass ihre Produkte unabhängig von der Antriebsart nachgefragt werden und dass die Kosten unter Kontrolle sind. Zudem ist das Unternehmen mit einer Eigenkapitalquote von 76,4 Prozent finanziell sehr gut aufgestellt. So gehört die Aktie trotz einem relativ hohen Kurs-Gewinn-Verhältnis (KGV) von 29 und trotz einer nur noch durchschnittlichen Dividendenrendite von 2,4 Prozent in jedes Aktienportfolio.

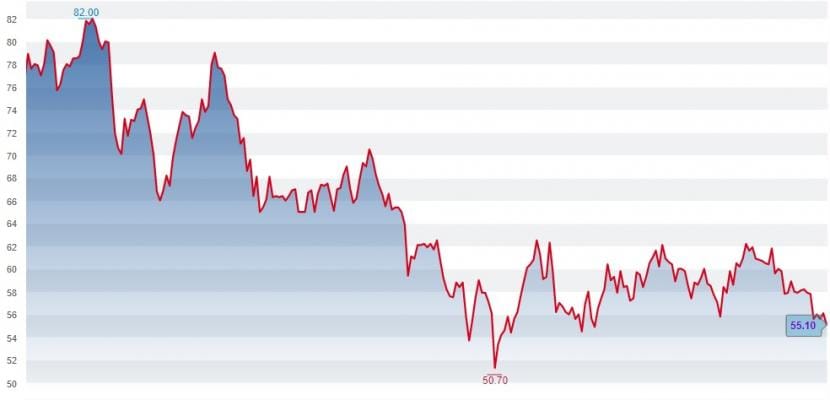

Feintool (Kursperformance 2020: -11 Prozent): Vom Verbrennungsmotor abhängig

Von ihrem Hoch 2017 bei 132,40 Franken ist die Aktie mit einem aktuellen Wert von 55,20 Franken weit entfernt. Alleine 2019 verlor die Aktie 18 Prozent. Das Unternehmen, das führender Anbieter im Bereich des Feinschneidens und des Umformens von Metallteilen ist und mit einem Anteil von 50,3 Prozent Michael Pieper gehört, stellt in Grossserie hochpräzise Teile für Automotive-Kunden her. Feintool hat in den vergangenen Jahren stark investiert, konnte dies in den ersten neun Monaten des Jahres 2019 aber nicht in einen höheren Umsatz ummünzen (-4,7 Prozent). Hohe Abschreibungen und Amortisationen drücken ebenfalls die Marge.

Bis Anfang März müssen sich die Anleger für die Jahreszahlen für 2019 gedulden. Trotz eines Kurs-Gewinn-Verhältnisses von 15 ist das innovative Unternehmen aus Lyss in der momentanen Phase der Neuorientierung der Autobranche kein attraktives Investment. Der Titel leidet unter der unsicheren Perspektive des Verbrennungsmotors.

Kursentwicklung der Feintool-Aktien seit Januar 2019 (Quelle: cash.ch).

Georg Fischer (Kursperformance 2020: -1 Prozent): Wagnis Neuorientierung

Die Aktie von Georg Fischer konnte 2019 um 25 Prozent zulegen, was unterhalb der Zunahme von 31 Prozent des SPI-Index liegt. Diese trotzdem gute Kursentwicklung wurde erreicht, obwohl es von Analysten auch kritische Beurteilungen zu den Kursaussichten gegeben hatte. Die Zürcher Kantonalbank beispielsweise reduzierte das prognostizierte Gewinnwachstum für 2019 und 2020 um 4 Prozent. Schon im Juli musste Georg Fischer einen organischen Umsatzrückgang von 5,5 Prozent verkünden, welches mit dem wirtschaftlichen Umfeld erklärt wurde.

Die Krise in der Autobranche ist an der Industriegruppe auch nicht ohne Schaden vorbeigegangen, obwohl der Automotive-Anteil nur 20 Prozent am Gesamtumsatz ausmacht. Schaut man genau hin, wird offensichtlich, dass die Abhängigkeit von der Autobranche reduziert werden soll. So wurden zwei Giessereien in Deutschland verkauft. Stattdessen soll auf dem Gebiet der Rohrleitungssysteme das Wachstum erfolgen. Bis zum Geschäftsbericht Ende Februar empfiehlt sich Zurückhaltung. Erst dann besteht Gewissheit, wie sich die negative Entwicklung auf den Gewinn ausgewirkt hat.

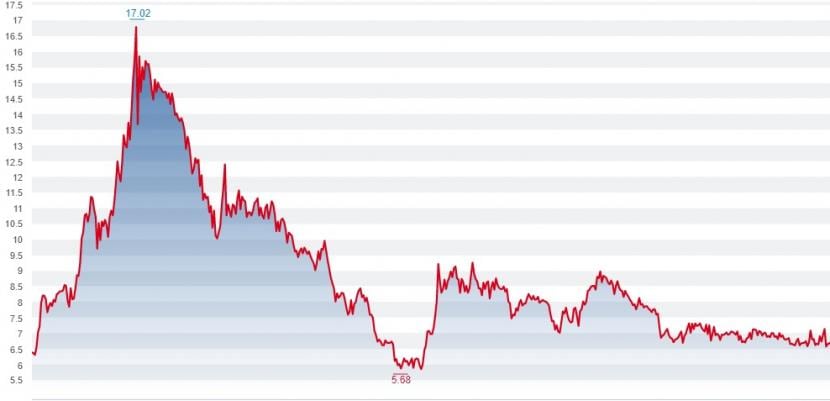

Tornos (Kursperformance 2020: -1 Prozent): Deutlicher Negativtrend

Auch Tornos kann sich der Krise in der Autobranche nicht entziehen. Vom Kursrekord im April 2018 von 17,25 Franken ist die Aktie mit einem aktuellen Wert 6,68 weit entfernt. Anfang 2019 konnte die Aktie stark zulegen (+54 Prozent), gab die Gewinne bis Ende Jahr aber grösstenteils ab (2019: +9,25 Prozent).

Ausschlaggebend war der berichtete Rückgang des Auftragseingang Anfang August. Diese negative Entwicklung setzte sich auch im zweiten Halbjahr fort. Tornos berichtete vor einer Woche, dass sich der Auftragseingang 2019 halbiert habe, während der Umsatz leicht rückläufig sei. Beim Gewinn erwartet Tornos ebenfalls einen deutlichen Rückgang. Anfang März werden die Geschäftszahlen veröffentlicht. Trotz eines KGV von momentan 7 und einer Dividendenrendite von 4,2 Prozent wird von einem Kauf abgeraten.

Kursentwicklung der Tornos-Aktien seit Januar 2018 (Quelle: cash.ch)