Der Grossaktionär Harris Associates hat bei Kühne+Nagel im grossen Stil Aktien auf den Markt geworfen. Das zumindest verrät eine Beteiligungsmeldung an die Schweizer Börse SIX.

Wie der Meldung entnommen werden kann, ist der bekannte amerikanische Substanzinvestor zur Zeit noch Herr über 2,94 Prozent der ausstehenden Titel. Noch Ende Mai waren es mit 4,86 Prozent deutlich mehr.

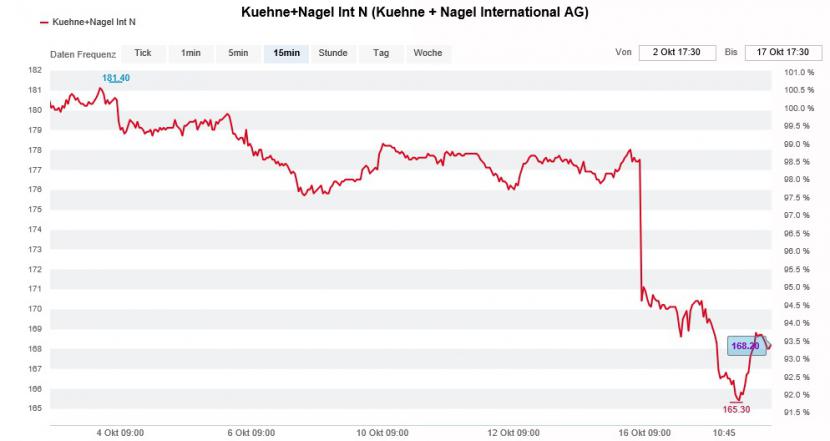

Über die Beweggründe für den Rückzug beim Transportunternehmen aus Schindellegi lässt sich bloss spekulieren. Was auffällt ist, dass der Grossaktionär den vom Schweizer Börsengesetz vorgesehenen Schwellenwert von 3 Prozent schon letzte Woche unterschritten hat. Damals notierte die Aktie von Kühne+Nagel nur wenige Franken unter ihrem Rekordhoch bei 181,40 Franken.

Eine glückliche Fügung?

Das bringt uns zu einer anderen Frage: Wussten oder ahnten die Entscheidungsträger bei Harris Associates etwas von der Ergebnisenttäuschung vom Montag?

Schon seit Wochen steht die Kühne+Nagel-Aktie unter Druck (Quelle: www.cash.ch)

Denn obwohl das Transportunternehmen für das dritte Quartal einen prozentual zweistelligen Umsatzanstieg verzeichnen konnte, blieben die Margen entgegen anders lautenden Erwartungen unter Druck (siehe Artikel vom Montag). Die Börse reagierte enttäuscht und watschte die Aktie innerhalb von gerade mal zwei Handelstagen mit einem Rückschlag auf 168 Franken ab.

Ein Schnäppchen ist sie damit noch immer nicht, errechnet sich auf Basis der diesjährigen Schätzungen doch ein Kurs-Gewinn-Verhältnis (KGV) von 27. Das liegt über dem Durchschnittswert von 20 der vergangenen zehn Jahre. Kein Wunder, notiert die Aktie doch noch immer um fast 25 Prozent über dem Stand von Anfang Januar, die Dividende nicht miteingerechnet.

Geduld ist gefragt

Sollte sich die Gewinnbelebung bei Kühne+Nagel im Schlussquartal dieses Jahres nicht im erhofften Ausmass einstellen, läge das KGV sogar noch höher.

Klarheit verspricht die für Ende Februar angesetzte Jahresergebnispräsentation. Bis dahin sind es allerdings noch gute vier Monate.

Diese Ungewissheit veranlasst den für RBC Capital Markets tätigen Damian Brewer, die Aktie von "Outperform" auf "Neutral" herunterzustufen. Er nimmt auf Basis des vorliegenden Quartalsergebnisses nur geringfügige Schätzungsanpassungen vor und beziffert das Kursziel weiterhin auf 185 Franken.

Der Analyst sieht Kühne+Nagel nun in der Pflicht, den Gewinn im vierten Quartal kräftig steigern zu können. Gleichzeitig rechnet er angesichts der hohen Vergleichsbasis aus dem Vorjahr mit einer Wachstumsverlangsamung.

Gut möglich, dass sich Harris Associates in den letzten zwei Tagen von weiteren Aktien getrennt hat. Unter dem gesetzlich vorgesehenen Schwellenwert von 3 Prozent bewegt sich der amerikanische Substanzinvestor nämlich unterhalb der Radargrenze der Öffentlichkeit.