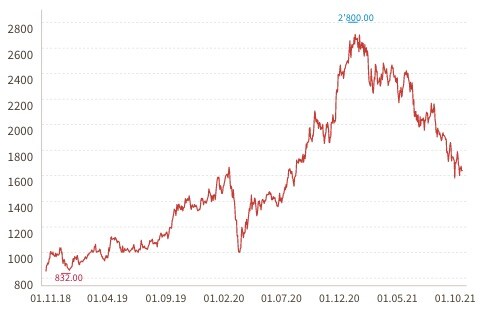

Vor ziemlich genau drei Jahren, im Oktober 2018, machte das Management von Gurit ernst. Mit dem Kauf der dänischen JSB Group, einem Hersteller von Bausätzen für Windturbinenblätter, setzte das Unternehmen aus Wattwil voll auf das Windenergiegeschäft – und ging damit mit vollem Bewusstsein ein Klumpenrisiko ein. Mittlerweile stammen rund 80 Prozent der Einnahmen aus diesem Geschäft. Diese Abhängigkeit ist ein Grund für den Abwärtsverlauf der Aktie, der seit Februar praktisch unvermindert fortschreitet.

Unter anderem eine in diesem Jahr schwächer als erwartet ausgefallene Unterstützung der Windenergie in China und USA belastet das Geschäft von Gurit und führt zu einer Jahresperformance der Aktie von fast minus 40 Prozent. Nachdem die Titel im Januar ihr Hoch bei über 2700 Franken erreicht hatten, fielen sie zuletzt unter 1600 Franken. In den letzten Wochen scheint sich eine Bodenbildung bei eben dieser Marke abzuzeichnen.

Aktienkurs von Gurit in den letzten drei Jahren, Grafik: cash.ch.

Vor rund zehn Tagen publizierte Gurit Zahlen, die die ganze Misere zeigen. Zum zweiten Mal in diesem Jahr musste das Unternehmen den Ausblick senken – und zwar deutlich. Nachdem man bereit im Juni den prognostizierten Jahresumsatz 2021 von der Spanne 530 bis 580 Millionen Franken auf 500 Millionen Franken gesenkt hatte, wurde dieser jetzt erneut gestutzt, auf 460 Millionen Franken. Allein im dritten Quartal brachen die Umsätze im Vergleich zur Vorjahresperiode um satte 32,2 Prozent ein.

Rückläufiger Umsatz und gesenkte Prognosen – beides Gift für den Aktienkurs. Neben den schwächelnden Hauptabsatzmärkten China und USA leidet Gurit auch unter den preislichen Auswüchsen an den Rohstoffmärkten. Das Problem: Das für den Bau von Windrotorblättern wichtige Leichtbaumaterial Balsaholz muss Gurit teuer einkaufen. Konkurrent Schweiter befindet sich mit seinen eigenen Balsaplantagen diesbezüglich derzeit in einer besseren Position, und konnte vom Preisanstieg sogar profitieren.

Rohstoffstrategie: PET statt Balsaholz

Gurit fährt da eine andere Strategie: In der eigenen Produktion setzt man anstatt auf Balsaholz auf den Kunststoff PET. Was sich langfristig auszahlen könnte, da Alternativen zum verschmähten Tropenholz Balsa zunehmend wichtiger werden, bremst Gurit aktuell aus. Gurit meldete in Zusammenhang mit seinen Geschäftszahlen zuletzt starke Verzögerungen beim Hochfahren einer Pet-Recyclinganlage, die zu einen Umsatzrückgang in der grössten Sparte Composite Materials geführt habe.

Beobachter gehen davon aus, dass Gurit aufgrund der Probleme mit der PET-Produktion Kundenaufträge an die Konkurrenz verloren haben dürfte. Ausserdem hält sich das Gerücht, Konkurrent Schweiter habe den CEO-Wechsel bei Gurit Anfang Jahr geschickt genutzt, um Gurit Aufträge abzujagen.

Momentan scheint die Aktie einen Boden gefunden zu haben. Mit einem Kurs-Gewinn-Verhältnis von mittlerweile nur noch 20 ist sie gemessen daran, dass Gurit in einem strukturellen Wachstumsmarkt operiert, nicht mehr überteuert. Auch wenn die kurzfristigen Impulse, etwa in Form von politischen Signalen in Richtung einer verstärkten Windenergieförderung, derzeit ausbleiben, sprechen langfristig drei Gründe für die Gurit-Aktie.

Starke Bilanz, Wachstumsmarkt, Rohstoffstrategie

Ersten verfügt das Unternehmen über eine grundsolide Bilanz, die es dazu befähigt, die aktuelle Krise auch mit der nötigen Geduld zu bewältigen. Zweitens dürfte sich Gurits Rohstoffstrategie, voll auf PET zu setzen, langfristig auszahlen. Durch das in Verruf geratene Tropenholz werden Alternativen immer wichtiger. Gurit befindet sich hier mit seinen PET-Anlagen in einer Vorreiterposition, die das Unternehmen, sobald sich die Produktionsschwierigkeiten gelegt haben werden, voll ausspielen kann.

Und drittens ist die Windenergie noch immer ein langfristiger Wachstumsmarkt. Noch immer macht Windenergie nur 5 bis 6 Prozent der globalen Stromproduktion aus. Experten gehen auch in den kommenden Jahrzehnten von einer Vervielfachung der Investitionen in Windenergie aus. Passend dazu haben Energieriesen wie BP und Shell zuletzt Milliardeninvestitionen in Wind- und Solarenergie angekündigt.

Wer kurzfristig auf schnelle Gewinne aus ist, dürfte mit der Gurit-Aktie keine Freude haben. Doch wer langfristig an der Wachstumsgeschichte eines wichtigen Windenergie-Players dabei sein will, dürfte bei Gurit gut aufgehoben sein.