Nach dem Börsengang von SIG Combibloc im vergangenen September meldeten sich die Analysten rasch positiv zu Wort. Dem weltweit zweitgrössten Hersteller keimfreier Verpackungen nach der schwedischen Tetrapak wurden am Markt gute Chancen eingeräumt.

Die SIG-Gruppe liefert ihren Kunden Abfüllanlagen, vereinbart mit ihnen langfristige Lieferverträge für die Kartons und Verschlüsse und betreut Kunden auch im mit Servicedienstleistungen. Es handelt sich um ein stabiles und relativ konjunkturresistentes Geschäft, mit dem die SIG-Gruppe vor allem auch in den überseeischen Wachstumsmärkten wächst und weiter wachsen will.

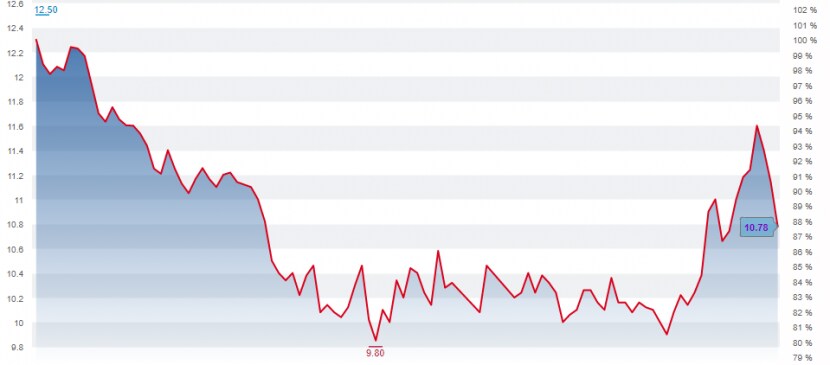

Der Aktienkurs erzählte trotz des gut aufgenommenen Börsengangs zunächst einmal eine andere Geschichte: Zwischen September und November fiel der Kurs zuerst von 13 Franken fast kontinuierlich auf 9,80 Franken. Ein Rückgang von 21 Prozent. In dieser Zeit litt allerdings auch der gesamte Markt. Der SPI Extra, der die Schweizer Small und Mid Caps abbildet, fiel um 14 Prozent.

Der Kurs der SIG-Aktie seit dem Börsengang Ende September 2018 (Grafik: cash.ch)

Bis Anfang Februar bewegte sich der SIG-Kurs dann seitwärts, nur um innerhalb des laufenden Monats um 11,4 Prozent zuzulegen. Den Kursrückgang seit dem Börsengang hat die SIG-Aktie inzwischen wieder etwa zur Hälfte wettgemacht.

Nach der Ergebnisveröffentlichung am Dienstagmorgen allerdings fallen die Valoren um 3,2 Prozent, während der Gesamtmarkt steigt. Mit dem vorgelegten Resultat kommt SIG zwar gut an. Industrieexperten der Deutschen Bank etwa schreiben, trotz Wachstumsproblemen in Brasilien habe vor allem das zweite Halbjahr bewiesen, wie widerstandsfähig und wenig zyklisch das SIG-Geschäft sei. Analysten sehen keinen Grund, weswegen das Unternehmen in den nächsten Monaten gebremst werden könnte. Die heute schon globale Stellung von SIG gilt als grosses Plus. Das Interesse von Fonds und Investoren an der SIG-Aktie ist gross, was von CEO Rolf Stangl im cash-Video-Interview bestätigt wird.

Im Detail gibt es aber doch eine Reihe von Problemen, welche die Anleger vorsichtig stimmen. Ein Schwierigkeit bei SIG liegt in einem tieferen Grund für den Börsengang: Die kanadische Beteiligungsgesellschaft Onex brachte das Schaffhauser Unternehmen auch deswegen an die Börse, um Schulden abzubauen. Onex selbst hat der SIG-Gruppe relativ hohe Schulden in die Bilanz geladen. Auch der Logistiker Ceva oder der Telekomanbieter Sunrise, die von Finanzgesellschaften an die Börse gebracht wurden, gingen mit einer eher strapazierten Bilanz an den Start.

Im cash-Video-Interview äussert sich CEO Rolf Stangl zum Unterschied zwischen dem Konzernverlust und dem adjustierten Gewinn und nimmt einen Ausblick für die Umsatz- und Marktentwicklung vor.

Amortisationskosten und auch die hohen Schulden führen zu einem ausgewiesenen Verlust von 84 Millionen Franken für 2018. Solche Verluste wird SIG möglicherweise noch zehn Jahre ausweisen, wobei Investoren und Analysten im Wesentlichen auf den adjustierten Gewinn achten. Dieser stieg 2018 von 106 auf 149 Millionen Euro.

Davon wird die Hälfte als Dividende ausgeschüttet, wodurch SIG auf eine Dividendenrendite von rund 3 Prozent kommt. Damit gehört das Unternehmen, das rund 12 Jahre nicht kotiert gewesen war, zu den guten Dividendenzahlern in der Schweiz. Allerdings profitiert davon am meisten die Mehrheitsaktionärin Onex mit einer Beteiligung von noch gut 51 Prozent.

Die Details zum Jahresresultat: SIG Combibloc erzielt solides Wachstum und zahlt Dividende |

Um die Schulden weiter abbauen zu können, ist neben stabilen Cashflows auch Wachstum notwendig. Das Management stellt für 2018 einen "substantiellen" Free Cash Flow aus. Dank des stabilen und Geschäftsmodells hält die Mehrheit der Analysten an einem positiven Rating fest und empfiehlt die Aktie.

Die UBS, welche SIG mit einem "neutral"-Rating belegt hat, weist allerdings auf die adjustierte EBITDA-Marge von 30 Prozent hin: Diese liege 2 Prozentpunkte unter den Erwartungen. Vor allem aufgund des starken Kursanstiegs der vergangenen Wochen werde sich die Aktie nicht deutlich weiter nach oben bewegen, lautet das Urteil der UBS. Die negative Kursreaktion auf die Zahlen könnte der UBS recht geben.