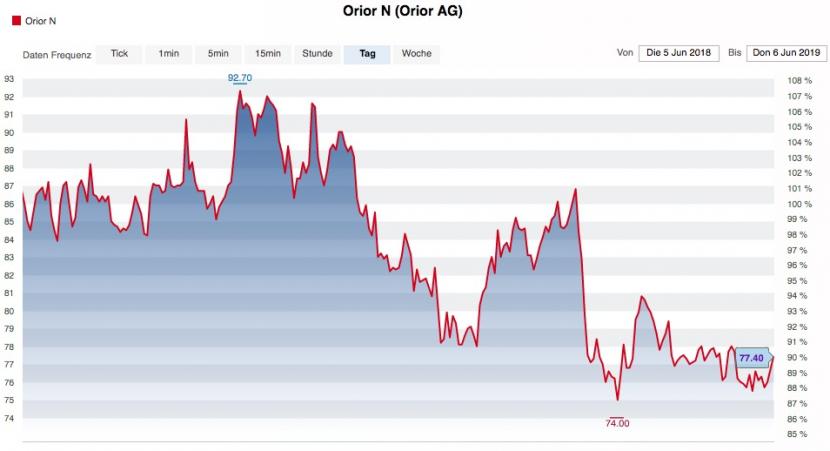

Auf dem ersten Blick waren es anständige Zahlen, die Orior im März verkündete: Ein solides Umsatzwachstum, eine Erhöhung des operativen Gewinns sowie eine Zunahme des Reingewinns um satte 15 Prozent. Und trotzdem: Der Kurs der Nahrungsmittelgruppe sackte innerhalb einer Woche um elf Prozent auf 77,10 Franken ab. Seither konnte er sich seitdem nicht mehr erholen.

Grund für den massiven Kurssturz waren aufkommende Diskussionen über den zunehmenden Preisdruck, hervorgerufen durch einen härter werdenden Wettbewerb und erhöhte Rohstoffpreise. Auffallend dabei: Auch der Titel des Konkurrenten Bell verlor Anfang März zwischenzeitlich knapp drei Prozent an Wert. Im Gegensatz zu Orior konnte sich der Titel des Coop-Unternehmens allerdings erholen und steht seitdem wieder leicht im Plus.

Stärkung des Convenience-Bereichs

Orior verstärkte zuletzt den Fokus auf Frisch-Convenience-Food. Seit der Übernahme des belgischen Convenience-Spezialisten Culinor ist die Nahrungsmittelgruppe auch in den Benelux-Staaten vertreten. 2018 erfolgte die Übernahme des Biotta-Herstellers Thurella sowie des deutschen Take-Away-Anbieters Casualfood. Mit der Stärkung des Convenience-Anteils verfolge Orior zwar die richtige Strategie, "möglicherweise sind aber die Martkräfte zu gross", schreibt Analyst Ronald Wildmann von Research Partners in einer Analyse.

Ausserdem: Die vielen Akquisitionen hätten die Verschuldung gefährlich nach oben steigen lassen und gleichzeitig noch keinen Mehrwert schaffen können. "Culinor hat sich offensichtlich 2018 nicht wunschgemäss entwickelt, Thurella und Casualfood müssen sich zuerst beweisen." Research Partners empfehlen die Orior Aktie denn auch zum Verkauf und senkten ihr 12-Monats-Kursziel von 70 Franken auf 65 Franken.

Kursverlauf der Orior-Aktie seit Juni 2018. Der letzte grosse Knick erfolgte Anfang März dieses Jahres, Quelle: cash.ch

Ein weiteres Risiko lauert beim Absatz: Migros, die grösste Kundin von Orior, liess auf der letzten Jahresmedienkonferenz Ende März durchblicken, dass sie ihren Zulieferern in der Vergangenheit (zu) günstige Konditionen geboten habe. Der orange Riese gedenkt das zu ändern. Ein Profitrisiko, dem laut Analysten noch zu wenig Beachtung geschenkt wurde.

Der Analystenkonsensus gibt insgesamt wenig Grund für Optimismus. Kaufempfehlungen sucht man vergebens. Einzig die ZKB gibt eine Übergewichten-Empfehlung heraus.

Steigende Kosteneffizienz – aber starke Konkurrenz

Positiv hervorzuheben ist bei Orior das Vorantreiben einer optimierten Finanzstruktur, die die Kosteneffizienz zuletzt steigern konnte. Während die Bruttomarge um 50 Basispunke auf 44 Prozent sank, ging die Nettomarge lediglich um 10 Basispunkte auf 10,3 Prozent zurück. Das ist durchaus positiv zu werten und zeigt, dass das Effizienzprogramm wirkt.

Trotzdem dürfte sich das von starker Konkurrenz geprägte Umfeld in naher Zukunft kaum zum Positiven entwickeln. Die Volatilität der Rohstoffpreise dürfte weiter anhalten, ebenso wie der Preisdruck. Mit einem geschätzten Kurs-Gewinn-Verhältnis (KGV) von 15,5 ist das Unternehmen eher hoch bewertet – wenn auch nicht ausserordentlich hoch.

In Anbetracht des schwierigen Umfeldes drängt sich momentan kein Kauf auf. Auch wenn der Kursverfall zu einem Einstieg reizen mag, gibt es kaum Anzeichen, dass Orior kurz- bis mittelfristig Gewinnschübe machen wird.