Nach einem sehr guten Start ins Jahr geriet der Schweizer Aktienmarkt zuletzt ins Stocken. Seit Anfang Mai hüpft der Swiss Market Index (SMI) zwischen 8800 und 9200 Punkten auf und ab. Im folgenden Chart ist diese Seitwärtsbewegung rechts deutlich sichtbar.

Ein Deckel bei 9200 Punkten: der SMI in den letzten zwölf Monaten (Quelle: cash.ch)

Was steckt hinter dem Kursverlauf des SMI? Zuerst fällt die relativ schwache Performance der einflussreichsten Aktien auf: Nestlé, Novartis und Roche sind jüngst ebenfalls kaum vom Fleck gekommen und notieren kaum höher (Nestlé und Novartis) oder deutlich tiefer (Roche) als vor zwei Monaten. Diese drei Titel sind für rund 60 Prozent der SMI-Performance verantwortlich.

Bei Nestlé ist die Wirkung des Einstieg eines US-Hedgefonds bereits wieder verpufft. Nach der Ankündigung eines grossen Aktienrückkaufprogramms und einem neuen Allzeithoch scheinen viele Aktionäre Gewinne realisiert zu haben.

Gut möglich auch, dass bevorstehende Geschäftszahlen zum ersten Halbjahr da und dort für Zurückhaltung sorgen. Roche – und auch andere exportorientierte Schweizer Firmen, die nicht in Dollar rapportieren – wird den schwächeren Dollar zu spüren bekommen. Zum Euro hat der "Greenback" seit Jahresbeginn fast 9 Prozent verloren, zum Franken sind es immerhin 6 Prozent.

Novartis kommt weiterhin nicht auf Touren mit problembehafteten Sparten (Alcon) und voraussichtlich tiefen Wachstumsraten. Der Basler Pharmakonzern befinde sich noch auf Jahre hinaus in einer Transformationsphase, so das Fazit einer kürzlich erschienenen Studie der Credit Suisse - was einige Beobachter zu Bemerkungen verleitete, auch Novartis täte ein Einstieg eines Hedgefonds gut. Die fehlende Unterstützung der Schwergewichte wird nur teilweise wettgemacht durch die Kursgewinne von Credit Suisse, UBS oder Swiss Life, die das Schweizer Kurstableau der letzten Wochen anführen.

Ein internationales Phänomen

Die Schweizer Börse steht mit dieser Konsolidierung nicht alleine da. Auch der US-Aktienmarkt in Form des S&P 500 steht tiefer da als noch vor einem Monat, genauso wie der Russell 2000, der die kleinkapitalisierten US-Firmen abbildet. Dieser Index wird deshalb besonders beachtet, weil er als sensibles Barometer für bevorstehende Kurskorrekturen gilt.

Zunehmender Gegenwind auf globaler Ebene kommt von den grossen Notenbanken in den USA und der Euro-Zone, die ihre expansive Geldpolitik aufgrund besserer Konjunkturentwicklungen und geringerer Deflationsrisiken allmählich zurückfahren dürften. Diese Bestrebungen hinterlassen in der Zinslandschaft bereits ihre Spuren. Die Renditen amerikanischer Staatsanleihen spüren Aufwind, und auch in der Schweiz sind die Renditen von zehnjährigen Bundesobligationen wieder in den positiven Bereich vorgestossen. Zu stark steigende Zinsen sind erfahrungsgemäss keine Hilfe für die Aktienmärkte.

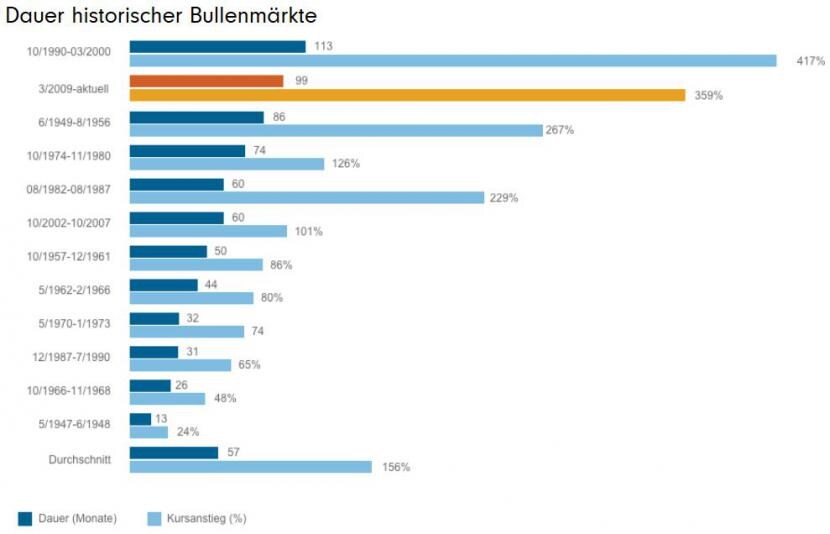

Und so mehren sich die Stimmen, die das Potenzial an den Aktienmärkten für begrenzt halten, auch weil der Kursaufschwung schon beinahe 100 Monate dauert. Seit März 2009 befinden sich Aktien in einem Bullenmarkt, was seit dem Zweiten Weltkrieg die zweitlängste Phase ist, wie folgende Grafik zeigt.

Basierend auf dem US-Index S&P 500, Stand 16.06.17 (Quelle: Fidelity International)

Somit stellt sich die Frage, wann und wie der langfristige Aufwärtstrend endet. Die Vermögensverwalterin Fidelity schreibt dazu in ihrem aktuellen Quartalsausblick: "Zwar haben wir den Höchststand vermutlich noch nicht erreicht, doch das könnte in den nächsten zwölf bis 18 Monaten der Fall sein."

Unterstützt wird dieses Szenario von einer Konsolidierungsphase bei den globalen Stimmungsindikatoren. So hat der aus zehn nationalen Messgrössen abgeleitete globale Einkaufsmanagerindex jüngst an Schwung verloren. Mitverantwortlich dafür sind die bislang enttäuschten Erwartungen an wirksame Wirtschaftsreformen in den USA.

Auch die Bank Raiffeisen gibt einen vorsichtigen Ausblick. Sie empfiehlt derzeit keine einzige Aktienregion zum Kauf. In der Schweiz, in Europa und den Schwellenländern ist sie neutral aufgestellt. Amerikanische und japanische Aktien werden gar untergewichtet. Die St.Galler Kantonalbank bemerkt, dass "die Psyche der Anleger" anfälliger geworden sei: Negative Meldungen werden wieder härter bestraft, grössere Kursausschlägen nehmen zu. Und bei der Privatbank Julius Bär erwartet man in zwölf Monaten einen SMI-Stand von 9200 Punkten, was ebenfalls kaum Kursphantasie zulässt.

Positive Überraschungen bei den Halbjahreszahlen

Was hingegen die Kurse stützen könnte, sind positive Überraschungen bei den Halbjahreszahlen, die ab der laufenden Woche vorgelegt werden. Insbesondere in Europa erwarten viele Beobachter Gewinnwachstum über den Erwartungen.

Zyklische Aktien, die von einer Konjunkturbelebung profitieren, dürften zu den Gewinnern gehören. Auch aus der Schweiz gibt es einige Kandidaten: Interroll, OC Oerlikon oder Cicor sind häufig genannte Namen. Zudem sollten sich bei den Finanztiteln allmählich die höheren Zinsen bemerkbar machen.