Eine grosse Sorge von Anlegerinnen und Anleger ist, dass sie nicht genügend Möglichkeiten zur Absicherung ihrer Portfolios haben. Dies, weil die Märkte durch die Besorgnis über die restriktive Geldpolitik der Zentralbanken und eine mögliche Rezession belastet werden.

Die Aussichten für Aktien würden sich generell verschlechtern, wenn sich die Befürchtungen einer Stagflation bewahrheiten. Aber auch in diesem Szenario werde es eine relative Outperformance geben, die von Faktoren wie Cashflow, Bilanzstärke und Preissetzungsmacht bestimmt wird, so Andrew Lapthorne, Stratege der französischen Grossbank Société Générale.

Qualitätsaktien und solche mit starken Bilanzen werden auch von den Strategen der US-Grossbank Goldman Sachs bevorzugt. Sie haben sich in diesem Jahr meist unterdurchschnittlich entwickelt, könnten aber eine Trendwende erleben, wenn stärker fremdfinanzierte Unternehmen durch steigende Kreditkosten und ein nachlassendes Wachstum belastet werden. Adyen, Segro, Sika, L’Oréal, Ericsson, Nestlé und ASML gehören diesbezüglich zu den bevorzugten Titeln von Goldman Sachs.

"Ein Engagement in Aktien mit stabilem Gewinnwachstum und hohen Margen kann bei Rückschlägen eine Risikominderung bieten", sagt Seema Shah, Chefstratege beim Vermögensverwalter Principal Global Investors.

Laut der Mai-Umfrage der Bank of America waren die Fondsmanager weltweit seit mindestens 1994 nicht mehr so pessimistisch, was die Wirtschaft angeht. 72 Prozent der Befragten erwarten eine Abschwächung des Wachstums in den nächsten 12 Monaten.

Vor diesem Hintergrund haben die europäischen Anlegerinnen und Anleger ihren Barmittelbestand in diesem Monat auf 6,3 Prozent erhöht, gegenüber 4,6 Prozent im April. Dies ist der höchste Stand seit 20 Jahren, wie eine separate regionale Umfrage der Bank of America ergab.

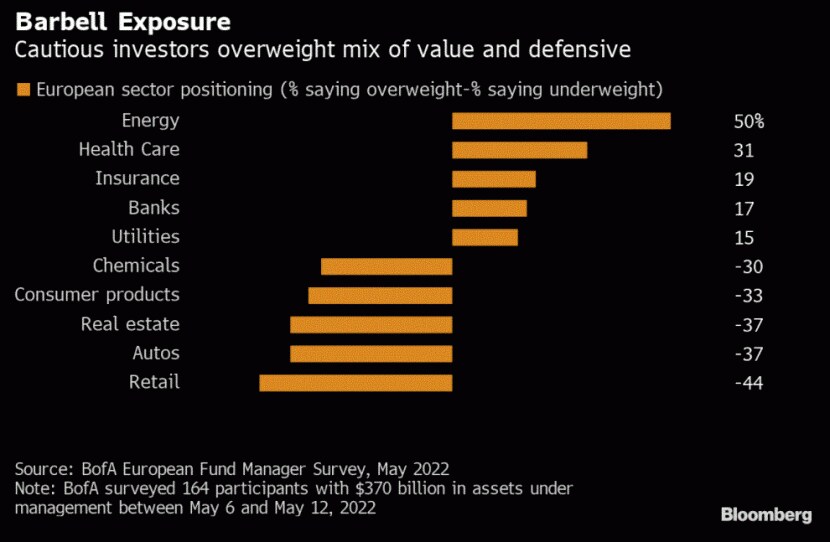

Energiesektor bei europäischen Anlegern stark übergewichtet

Der grössere Barmittelbestand allein wird jedoch nicht als ausreichender Schutz angesehen. "Eine Mehrheit von 35 Prozent der Anleger sieht in einer unzureichenden defensiven Absicherung das Hauptrisiko für ihre Portfolios, gefolgt von der Sorge, Aktienpositionen zu spät zu reduzieren", so die Strategen von Bank of America.

Wenn es darum geht, einen sicheren Hafen in Aktien zu finden, ist der Sektor, der derzeit am meisten bevorzugt wird, der Energiesektor. Netto 50 Prozent der europäischen Anleger sind hier übergewichtet. Das ist der höchste Wert seit 2008, was auf einen hohen Ölpreis und einen relativen Gewinntrend zurückzuführen ist, der stärker ist als je zuvor.

Andere Value-Sektoren sind ebenfalls gefragt, wenn auch nicht alle. 56 Prozent der Anleger gehen davon aus, dass europäische Value-Aktien im nächsten Jahr besser abschneiden werden als Wachstumswerte, wobei Versicherer und Banken stark übergewichtet sind. Automobilwerte, der billigste Sektor in Europa, bleiben jedoch stark benachteiligt.

In Anbetracht der wirtschaftlichen Risiken sind zyklische Werte ein Bereich, den die Anleger trotz der jüngsten starken Rückgänge weiterhin mit Vorsicht geniessen. Während 26 Prozent der Befragten eine Erholung der europäischen zyklischen Werte gegenüber den defensiven Werten erwarten (gegenüber 15 Prozent im letzten Monat), gehen 39 Prozent davon aus, dass ihre Underperformance anhalten wird.

"Auch wenn die Bewertungen zyklischer Aktien auf den ersten Blick attraktiv erscheinen, würden wir davon absehen, sie zum jetzigen Zeitpunkt wieder zu kaufen", sagt Mathieu Racheter, Leiter der Aktienstrategie bei der Bank Julius Bär. In der Vergangenheit erreichte die relative Performance von zyklischen Titeln im Durchschnitt einen Monat nach einem PMI-Tiefpunkt ihren Tiefpunkt, und "so weit sind wir noch nicht", sagt er.

(Bloomberg/cash)