Es ist bald so weit. Die beiden Schweizer Grossbanken werden ihre Corona-gefärbten Halbjahreszahlen präsentieren: Die UBS am 21. und die Credit Suisse (CS) am 30. Juli.

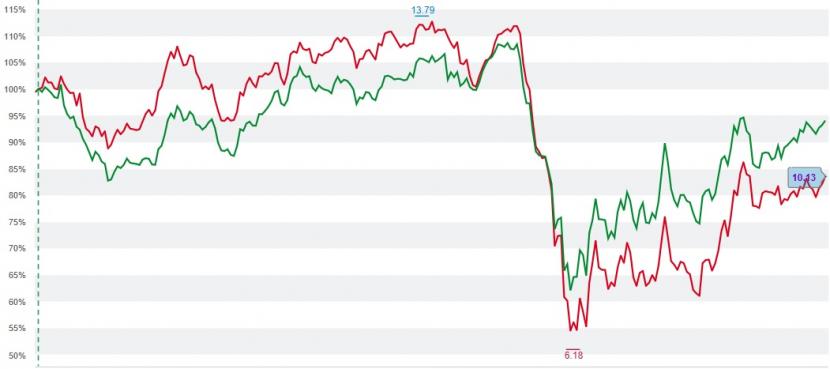

Zumindest die Anleger haben den relativen Gewinner von beiden schon ausgewählt. Die Aktie der UBS steht seit Jahresbeginn um 8 im Minus, jene der CS um 24 Prozent. Immerhin konnte die CS seit den Tiefstständen im März mit einem Plus von 64 Prozent ein bisschen stärker zulegen als die UBS mit einer Steigerung um 61 Prozent.

Die Kursperformance von CS (rot) und UBS (grün) seit einem Jahr (Quelle: cash.ch).

Auch die Analysten zeigen eine klare Präferenz für die UBS: Während 15 von 28 Analysten ein "Buy"-Rating für die UBS abgeben, sind es bei der CS nur 10 von 27. Der Wermutstropfen für die UBS-Anleger besteht einzig darin, dass das Aufwärtspotenzial zum durchschnittlichen Kursziel bei der UBS (12,19 Franken) 9 Prozent und bei der CS (11,48 Franken) 15 Prozent beträgt.

UBS mit Vermögensverwaltungsgeschäft im Vorteil

Das Vermögensverwaltungsgeschäft der beiden Grossbanken hat im ersten Quartal gemessen an den verwalteten Vermögen gelitten, da die Aktienmärkte stark eingebrochen sind. So nahm beispielsweise das insgesamt verwaltete Vermögen der UBS-Kunden um 2,5 Prozent ab. Doch die Aktienmärkte haben sich seit den Tiefstständen im März stark erholt, die amerikanische Technologiebörse Nasdaq ist gar auf einem Rekordniveau. Dies wird sich in den Halbjahreszahlen widerspiegeln.

Auch von Seiten der Handelsaktivitäten sollte das Geschäft der beiden Grossbanken dank Kommissionsgebühren profitiert haben. Ein Hinweis darauf gibt eine Meldung der Onlinebank Swissquote, wonach eine erhöhte Handelsaktivität in den ersten sechs Monaten dieses Jahres stattgefunden hat. Dies manifestiert sich auch in den Halbjahreszahlen der US-Grossbank JP Morgan, die am Dienstag ihre Zahlen vorlegte (cash berichtete).

Vontobel-Bankenexperte Andreas Venditti ist optimistisch: "Ich glaube, dass CS und UBS im Private Banking im zweiten Quartal dank weiterhin starken Kundenaktivitäten ein solides Ergebnis abliefern werden." Das Vermögensverwaltungsgeschäft werde ziemlich schadlos aus der Krise kommen. Dabei ist die UBS als grösster Vermögensverwalter der Welt letztlich noch stärker engagiert und gegenüber der CS im Vorteil. Dies insbesondere, da die UBS eine führende Position im globalen Aktien- und Devisenhandel einnimmt.

Weniger Volumen im Investmentbanking

Im Investmentbanking gibt es zwar weiterhin Übernahmen, Beratungen, Vorabklärungen für Abspaltungen und auch Börsengänge. Doch das Volumen hat sich in den letzten zwölf Monaten gegenüber dem Vorjahr sicherlich reduziert. Da das Investmentbanking bei der CS immer noch einen grossen Geschäftsbereich ausmacht, ist die CS diesem Faktor deutlich stärker ausgesetzt als die UBS.

Die UBS hat das Investmentbanking unter CEO Sergio Ermotti nach der Banken- und Finanzkrise deutlich geschrumpft. Dies ist auch für Venditti ein Plus für die grössere der beiden Banken: "Der stärkere Fokus auf die Vermögensverwaltung ist ein Vorteil für die UBS."

Im Handelsbereich des Investmentbanking könnten aber beide Grossbanken ähnlich wie JP Morgan positiv überraschen. Und der CS dürfte zugute kommen, dass im ersten Quartal verbuchte unrealisierte Verluste wieder zurückgebucht werden. Dies bedeutet bei der CS immerhin einem Betrag von bis zu 450 Millionen Dollar.

Risiko von Kreditausfällen

Im Geschäft mit Firmenkunden wird es dank den umfangreichen staatlichen Stützungsmassnahmen wohl nicht zu grossen Kreditausfällen kommen. Doch man darf das Risiko nicht unterschätzen: Gerade in der Schweiz sind die Grossbanken ein grosser Kreditgeber an KMU. Wenn eine grosse Insolvenzwelle bei Handwerksbetrieben, Coiffeuren und Restaurants eintreffen sollte, werden die Grossbanken sicherlich Kreditausfälle erleiden. Doch auch diese Ausfälle dürften nicht einen substanziellen Einfluss auf die Bilanzkennzahlen haben.

Allerdings sind die Grossbanken auch weltweit gegenüber Kreditrisiken exponiert. So ist die CS mit 7,7 Milliarden Dollar im kriselnden Ölsektor engagiert. Das Kreditengagement der UBS entspricht in diesem Bereich hingegen nur 1,5 Milliarden Dollar. Dass die Risikovorsorge gegen Kreditausfälle eine Belastung sein kann, musste die Citigroup am Dienstag erfahren.

Banken - Citigroup verdient wegen Corona-Krise deutlich weniger https://t.co/iSmmIKA45o pic.twitter.com/Fz7Jnj1hfU

— cash (@cashch) July 14, 2020

Analyst Venditti relativiert aber: "Ich gehe davon zwar aus, dass die Kreditrückstellungen relativ hoch bleiben. Doch es ist ein ganz anderes Niveau im Vergleich zu den grossen US-Banken." Die Tatsache, dass die UBS deutlich weniger Kreditrisiken als die CS eingeht, ist in der Corona-Krise jedoch sicherlich ein deutlicher Vorteil.

Gottstein - ein Plus für die CS?

Spannend sind die Managementwechsel, die beide Grossbanken haben. Der neue Mann der UBS, Ralph Hamers, übernimmt erst im September das Ruder. Noch-Chef Sergio Ermotti gilt unter Marktbeobachtern letztlich als "lame duck". Ermotti wird Präsident des Rückversicherers Swiss Re und wird damit nicht mehr CEO von einer anderen Bank sein. Er hat sich zuletzt bei grossen operativen Projekten zurückgehalten.

Bei der Credit Suisse wird CEO Thomas Gottstein, der im Februar Nachfolger von Tidjane Thiam wurde, erstmals ein volles Quartal unter seiner Führung präsentieren. Gottstein sei ein sehr charismatischer und nahbarer Mensch, sagt man. Aber schlussendlich wird der Mann daran gemessen, wie die CS unter seiner Regie arbeitet. Was sicher ist: Hamers und Gottstein müssen die IT-Infrastruktur effizienter gestalten. Vielleicht ist es kein Zufall, dass der Ex-ING Chef Hamers als radikaler Digitalisierer gilt.