Noch bis vor wenigen Wochen liess sich als Aktienanleger nachts ruhig schlafen. Und das nicht nur weil der Swiss Performance Index (SPI) beinahe täglich neue Rekorde schrieb. Vielmehr liess sich die Umsatz- und Gewinnentwicklung hiesiger Unternehmen in etwa abschätzen. Als Aktienanleger wusste man stets, wo man steht.

Seit das Coronavirus um sich greift, ist allerdings nichts mehr, wie es mal war. Die Zahl derjenigen Firmen, die ihre erst vor wenigen Wochen kommunizierten Jahresvorgaben kassieren oder zu Dividendenkürzungen gezwungen sind, steigt beinahe täglich. Das kommt nicht von ungefähr. Denn noch sind die wirtschaftlichen Folgen der Viruspandemie schlichtweg nicht abschätzbar. Und auf einzelne Branchen oder Unternehmen heruntergebrochen lassen sich erst recht keine zuverlässigen Aussagen machen.

Übliche Bewertungskennzahlen für einmal ohne Gewähr

Nicht, dass keine Umsatz- und Gewinnschätzungen vorliegen würden. Erhebungen der Nachrichtenagentur Bloomberg zufolge errechnet sich bei den Firmen aus dem SPI auf Basis der diesjährigen Analystenschätzungen ein Kurs-Gewinn-Verhältnis (KGV) von 18,5. Mit anderen Worten: Aktienanleger sind bereit, knapp das Neunzehnfache der diesjährigen Gewinne zu bezahlen. Von den nächstjährigen Schätzungen leitet sich sogar bloss ein KGV von knapp 16 ab. Das entspricht in etwa dem langjährigen Durchschnitt. Ähnliches gilt für die Dividendenrendite von 3,2 Prozent.

Doch sich darauf zu verlassen, könnte sich als Fehler erweisen. Aufgrund der Coronavirus-Problematik sind weder die Gewinnschätzungen, noch die Dividenden in Stein gemeisselt. Darüber, wo die Unternehmensgewinne Boden finden werden und wie rasch sie sich im weiteren Jahresverlauf beleben, entscheiden mehrere Faktoren. Beispielsweise wie lange die Wirtschaft noch auf ein Minimum heruntergefahren bleibt, wie die schrittweise Lockerung der bisherigen Massnahmen aussieht und ob eine zweite Coronavirus-Welle droht.

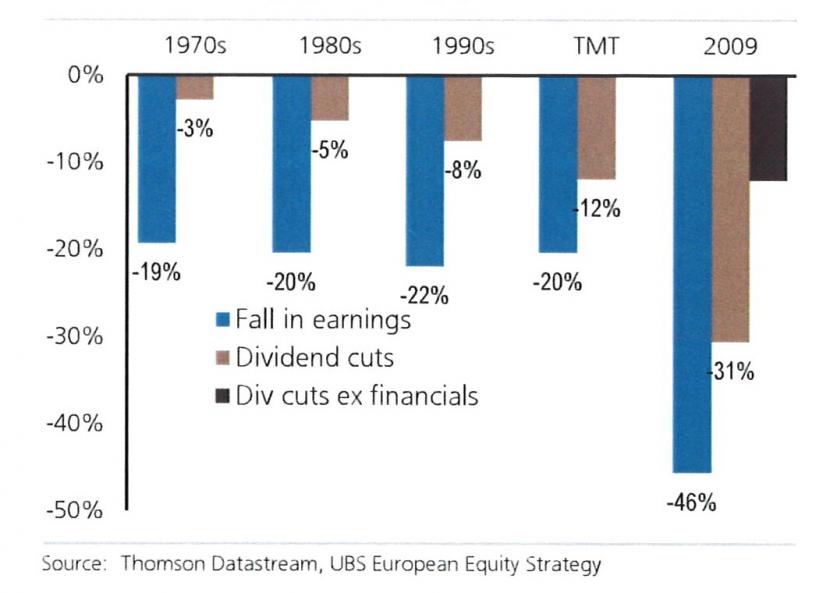

Gewinnrückgang (blau) und Dividendenkürzungen (braun) in früheren Krisen (Quelle: UBS, Thomson Datastream)

Erst kürzlich sorgten die Aktienstrategen der Credit Suisse für Aufsehen, als sie ihre diesjährigen Gewinnerwartungen für europäische Unternehmen um durchschnittlich 32 Prozent reduzierten. Für 2021 rechnen sie dann mit einer Gewinnbelebung um Umfang von 25 Prozent. Sogar von einem Gewinneinbruch in Höhe von 40 Prozent geht die britische Barclays aus. Die Grossbank orientiert sich dabei an den 600 Firmen aus dem breit gefassten Stoxx Europe 600 Index. Dieser Index umfasst auch unzählige Vertreter aus der Schweiz.

Allerdings lässt man bei der Credit Suisse durchblicken, dass die durchschnittlichen Gewinnerwartungen sämtlicher Aktienstrategen noch immer um bis zu 30 Prozent zu hoch angesetzt sein könnten. Mit anderen Worten: Noch haben nicht alle Banken ihre Hausaufgaben gemacht.

Wie sicher sind die Dividenden?

Bei den Unternehmen aus dem SPI dürfte der Gewinnrückgang vermutlich etwas zahmer ausfallen – den drei Indexschwergewichten Nestlé, Roche und Novartis und deren defensiven Geschäftsmodellen sei Dank. Doch selbst bei diesen Grosskonzernen haben noch immer kaum Analysten den Rotstift angesetzt.

Nicht nur bei den Gewinnerwartungen, auch bei den Dividendenerwartungen bestehen grosse Prognoseunsicherheiten. Je nachdem, ob UBS, Credit Suisse und Co. im weiteren Jahresverlauf auch die zweite Tranche der Dividendenzahlungen auszahlen, ändert sich das Bild grundlegend.

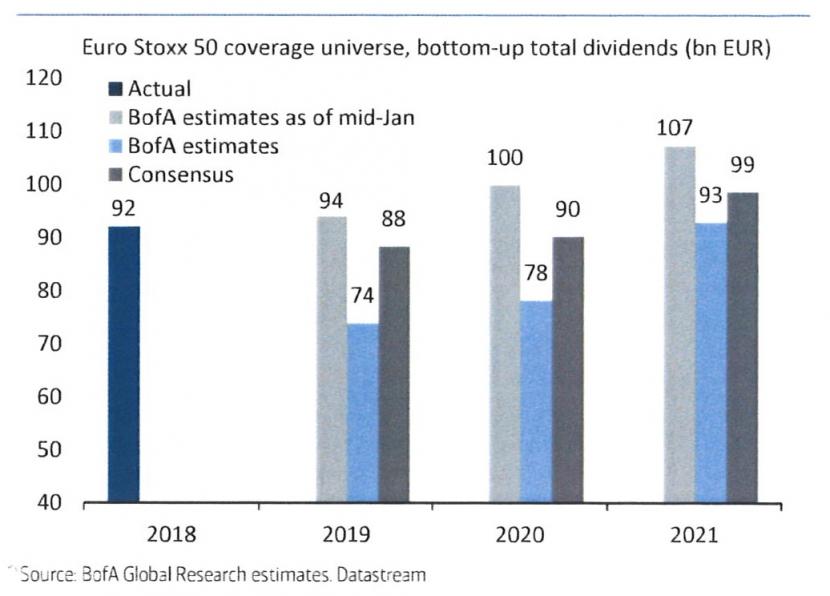

Die 2019 ausbezahlten Dividenden der im Euro Stoxx 50 Index vertretenen Firmen (dunkelblau), die Dividendenschätzungen der Bank of America Mitte Januar (hellgrau), die aktuellen Dividendenschätzungen der US-Investmentbank (hellblau) sowie die durchschnittlichen Markterwartungen (dunkelgrau) (Quelle: Bank of America, Thomson Datastream)

Die Aktienanalysten von Bank of America Merrill Lynch haben ihre Dividendenschätzungen für europäische Unternehmen vorsorglich zusammengestrichen. Für das Geschäftsjahr 2019 gehen sie neuerdings von einem Rückgang der Ausschüttungen gegenüber dem Vorjahr von 21 Prozent aus. Das liegt 16 Prozent unter den durchschnittlichen Dividendenerwartungen sämtlicher Banken. Auch in diesem Zusammenhang sind wohl weitere schmerzhafte Anpassungen notwendig.

Bank Vontobel mit drastischem Rezept

Zumindest eine Möglichkeit, sich als Aktienanleger orientieren zu können bleibt aber: Ein Unternehmen an seiner Substanz zu messen. Anders als Umsatz, Gewinn oder Dividende unterliegt der Buchwert für gewöhnlich selbst in Krisenzeiten nur geringen Schwankungen. Bei den SPI-Firmen liegt das Verhältnis zwischen der Börsenkapitalisierung und dem bereinigten Buchwert durchschnittlich beim Zweieinhalbfachen.

Mit einem noch drastischeren Rezept wartet die Bank Vontobel auf. Sie rät Aktienanlegern, sich vorderhand gar nicht mehr an Bewertungskennzahlen zu orientieren. Stattdessen setzt die Zürcher Bank in der Schweiz auf Aktien von Unternehmen mit einer soliden Bilanz und einer starken Marktstellung sowie auf solche von Firmen, die in der Vergangenheit bewiesen haben, dass sie Aktionärswerte schaffen können.

Ob diese Strategie aufgeht, wird die Zeit zeigen. Mittlerweile haben sich nämlich die Kurse genau dieser Aktien bereits wieder kräftig erholt. Ausserdem lassen sich auch bei diesen Unternehmen kaum Voraussagen für die kommenden Wochen machen.