Noch vergangenen Dezember schockte Gurit die Anleger mit einer Gewinnwarnung: Die Autosparte, "Composite Components" genannt, schrieb rote Zahlen und drückte die Profitabilität des Spezialkunststoffherstellers deutlich nach unten. Die Gewinnmarge (Stufe Ebit) betrug 2018 nur noch 6,7 Prozent, nach 10 Prozent im Vorjahr.

Das Management gab dann Ende 2018 bekannt, die Problemsparte restrukturieren und "zügig" veräussern zu wollen. Gurit sei der falsche Besitzer, weil das Geschäft zu klein sei und sich innerhalb des Konzerns der Fokus in Richtung Windkraft verschoben habe. Der Verkauf wurde bisher allerdings noch nicht vollzogen.

Die Wichtigkeit dieses Bereichs wurde aber reduziert: Durch den Kauf der JSB Group (Umsatz rund 120 Millionen Franken) im vergangenen Herbst wurde der Windbereich deutlich gestärkt und die Sparte "Kitting" (Bausatz-Lösungen) hinzugefügt. Dadurch stammen nun ganze drei Viertel des Konzernumsatzes aus der Windenergie.

Das ist ein Bruch zur Diversifikationsstrategie der vergangenen Jahre, wo man die Abhängigkeit vom volatilen Windenergiegeschäft abbauen wollte. Bisher erweist sich die Neuorientierung als Erfolg, was mit dem 2019 boomenden Windkraftgeschäft zu tun hat. Im ersten Halbjahr legte der Umsatz bei Gurit um fast die Hälfte zu und die Gewinnmarge betrug wieder deutlich bessere 9,7 Prozent.

Deutlicher Kursanstieg im laufenden Jahr

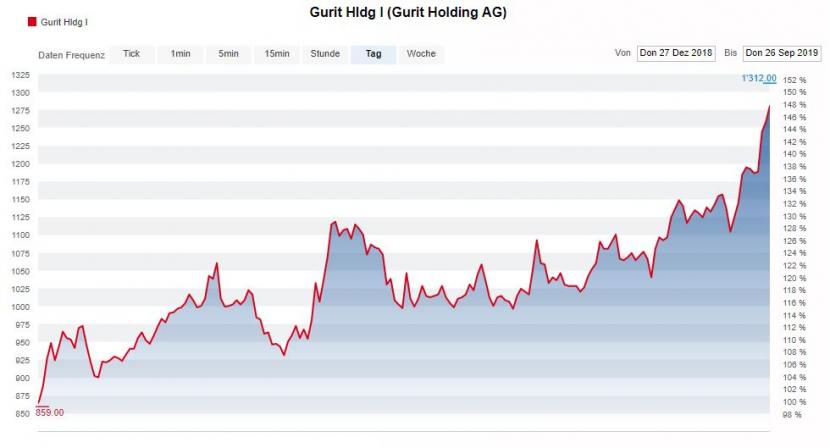

Das kommt an der Börse positiv an, wo Gurit gut in Fahrt ist: In diesem Jahr konnte die Aktie knapp 50 Prozent zulegen. Am Donnerstag erreichte der Titel bei 1312 Franken im Tagesverlauf sogar den höchsten Stand seit dem Jahr 2008.

Kursentwicklung Gurit-Aktie seit Jahresbeginn, Quelle: cash.ch

Kursentwicklung Gurit-Aktie seit Jahresbeginn, Quelle: cash.ch

Gemäss Philipp Gamper von der Zürcher Kantonalbank (ZKB) überzeugt Gurit in den Kernbereichen und zeigte im ersten Halbjahr umsatz- und margenseitig eine gute Leistung. Die erhöhte Guidance für das Gesamtjahr, die eine Gewinnmarge in der oberen Hälfte des Zielkorridors von 8 bis 10 Prozent und einen Umsatz von über 525 Millionen Franken vorsieht, sei vor diesem Hintergrund realistisch.

Die ZKB empfiehlt zum Kauf der Aktie und sieht deren fairen Wert bei 1400 Franken. Das entspricht einem Aufwärtspotenzial zum aktuellen Kurs von 10 Prozent. Auch Research Partners empfiehlt zum Kauf, während Baader Helvea mit der Einstufung "Halten" etwas vorsichtiger ist, obwohl deren Analyst zusätzlich auf den "sehr starken" Cashflow der Firma verweist.

Gurit reitet auf der Erfolgswelle im Windsektor, die auch noch im nächsten Jahr anhalten kann. Zudem dürften Effizienzsteigerung beim neuen Kitting-Geschäft zu weiteren Margenverbesserungen führen. Ein Verkauf der Automobilsparte wäre ebenfalls positiv. Es könnte an der Börse also durchaus noch etwas weiter aufwärts gehen.

Doch dürfen die Risiken nicht vernachlässigt werden. So erwies sich der Windenergiemarkt in der Vergangenheit als sehr schwankend. Ende Jahr läuft etwa in den USA das Subventionsprogramm für erneuerbare Energie aus. Ein möglicher Nachfragerückgang in Nordamerika müsste dann durch starke Zuwächse in anderen Regionen aufgefangen werden, zum Beispiel in Indien oder China. Klar ist: Wer auf die Gurit-Aktie setzt, muss auch Rückschläge verkraften können.