Der S&P 500 Index, der Euro Stoxx 600 und der Swiss Market Index (SMI) sind dieses Jahr wider Erwarten zum Teil kräftig gestiegen. Im Vergleich zu den USA zeigen die europäischen Börsen aber keine herausragende Leistung. Der Anstieg, den die meisten nicht erwartet hatten, kann sich dennoch sehen lassen.

Überraschenderweise konnten die meisten Volkswirtschaften einer Rezession entkommen. Positiv fiel auch die Begeisterung für künstliche Intelligenz und Medikamente zur Gewichtsreduktion auf, während als negative Events die regionale Bankenkrise in den USA und der Zusammenbruch der Credit Suisse in Erinnerung bleiben.

Gleichzeitig kam es zu einem starken Einbruch der Marktvolatilität. "Die von fiskalisch unterstützten Verbrauchern und Unternehmen getragene Widerstandsfähigkeit war trotz der sehr aggressiven Straffung der Geldpolitik die grösste Überraschung des Jahres 2023“, bemerkt Andrew McCaffery, globaler CIO bei Fidelity International.

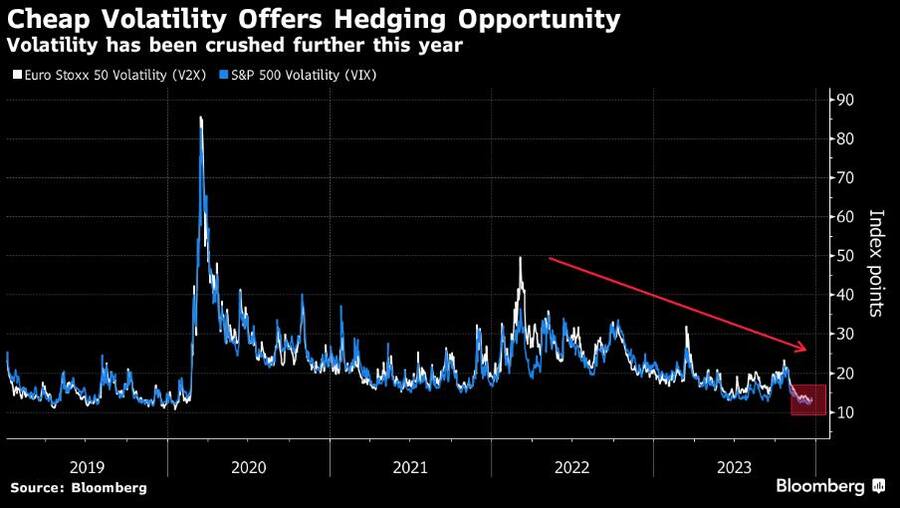

Trotz aller Unsicherheiten 2023 ist die Volatilität an den Aktienmärkten seit dem ersten Quartal rückläufig, was auf robuste Wirtschaftsdaten und Unternehmensgewinne sowie eine defensive Positionierung der Anleger zurückzuführen ist. Und steigende Erwartungen an eine Zinswende haben dazu geführt, dass Anleger gegen Jahresende das Risiko erhöhten. "Die vollen Auswirkungen der hohen Zinsen werden ab der zweiten Jahreshälfte 2024 zu spüren sein“, sagt Pictet-Stratege Djaafar Aballeche und geht davon aus, dass die Volatilität in der ersten Jahreshälfte niedrig bleiben wird, bevor sie in der zweiten Jahreshälfte ansteigt. Davide Silvestrini, Derivatstratege bei JPMorgan, rechnet ebenfalls mit einer Zunahme der Volatilität, da sich die Wirtschaftsaktivität weiter verlangsamt.

Entwicklung der Volatilität des S&P 500 und Euro Stoxx 50 Index.

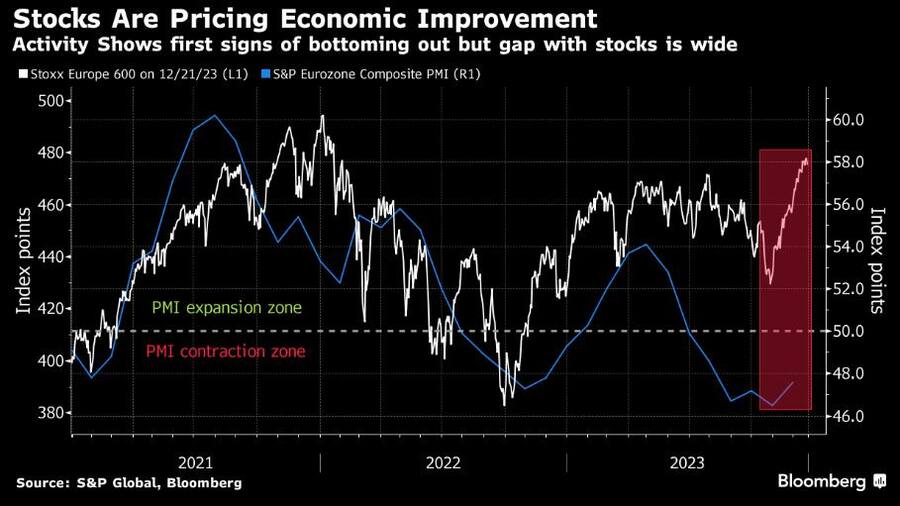

Es war auch ein Jahr der divergierenden Entwicklung zwischen Aktien und Wirtschaftsentwicklung, wobei zyklische Werte trotz der Schwäche der europäischen Wirtschaftsindikatoren zu den grössten Gewinnern zählten. Einzelhandel, Technologie und Baugewerbe führten die Rallye an, aber inzwischen hat eine gewisse Sektorrotation begonnen. Technologie liegt immer noch im Trend, aber Immobilien und Versorgungsunternehmen erfreuen sich mittlerweile grösserer Beliebtheit, wobei allgemein mit Zinssenkungen im nächsten Jahr gerechnet wird. Die Dynamik für Banken, Versicherungen, Energie und Gesundheitswesen schwächt hingegen sich ab.Die Handelsspannen waren das ganze Jahr über gross, mit grossen Rückschlägen und Rallyes, die durch Narrative rund um Rezession und Inflation ausgelöst wurden.

Laut Peter Oppenheimer, Stratege bei Goldman Sachs, spiegelte der jüngste Optimismus ein grösseres Vertrauen in eine sanfte Landung sowie Hinweise auf eine Verlangsamung der Inflation und erwartete Zinssenkungen wider. "Die Konstellation bis 2024 ist fast das Gegenteil von Anfang 2023“, sagt er. "Zunehmende Hinweise auf eine Abschwächung der Inflation dürften für Aktien von Vorteil sein, solange sie nicht mit einem sehr schwachen Wachstum einhergeht“, fügt Oppenheimer hinzu und warnt gleichzeitig, dass ein Grossteil davon bereits in den Märkten eingepreist sei.

Divergenz des Purchase Managing Index versus Euro Stoxx 600 Index.

Dennoch ist Oppenheimer von Goldman Sachs für 2024 optimistisch und erwartet eine Verlängerung und Ausweitung der Rallye, wenn auch in moderaterem Tempo. Für seine Kollegin Cecilia Mariotti haben niedrigere Zinsen und frühzeitigere Leitzinsreduktionen durch die Zentralbanken die Finanzbedingungen erheblich gelockert. Dies "könnte zu Aufwärtsrisiken für das globale Wachstum im nächsten Jahr führen und prozyklische Vermögenswerte unterstützen.“ Niedrigere US-Zinsen können zu höheren Multiplikatoren bei US-Aktien führen, während ein globales "Goldlöckchen“-Hintergrundbild mit einer geringeren Stärke des US-Dollars Nicht-US-Anlagen begünstigen sollte, führte sie aus.

Laut der dieswöchigen europäischen Fondsmanagerumfrage der Bank of America sind die Anleger auch für 2024 optimistisch: 68 Prozent sehen mehr Aufwärtspotenzial, wobei mehr als die Hälfte dieser Gruppe mit Zuwächsen von über 5 Prozent rechnet. Dennoch besteht weiterhin Vorsicht: 65 Prozent der Anleger sehen kurzfristige Abwärtsrisiken, im November waren es noch 47 Prozent. Eine Mehrheit sieht auch, dass zyklische Aktien in den nächsten Monaten unter Druck geraten dürften.

(Bloomberg/cash)