Verschiedene Aktien anhand ihrer Bewertung miteinander zu vergleichen, ist immer etwas heikel. So weisen beispielsweise Versicherungsaktien traditionell ein tieferes Kurs-Gewinn-Verhältnis auf als Technologietitel. Dies, weil letztere in der Regel ein rascheres Wachstumstempo aufweisen, was in höheren KGV-Werten resultiert.

Interessant kann aber sein, eine Bewertungsgrösse wie das KGV im Laufe der Zeit zu verfolgen. Denn Kurskorrekturen an der Börse, wie Anfang Oktober erlebt, können Einzelaktien in den Augen der Investoren für einen Einstieg attraktiver machen. Beispiel für eine solche Bewertungskorrektur ist der Sensorhersteller AMS. In der Nacht auf Donnerstag musste die Firma eine Gewinnwarnung herausgeben. Aktuell 71 Prozent weniger wert als zu Jahresbeginn, ist die AMS-Aktie auf Basis KGV nur noch einstellig unterwegs.

Doch ist das Grund genug, um einzusteigen? Der AMS-Konzern ist in hohem Masse abhängig von Apple, ist hoch verschuldet und hat bei Investoren viel Kredit verspielt. Fondsmanager wie Hilmar Langensand von zCapital bleiben denn auch an der Seitenlinie. Eine gesunkene Bewertung ist hier also eher irreführend.

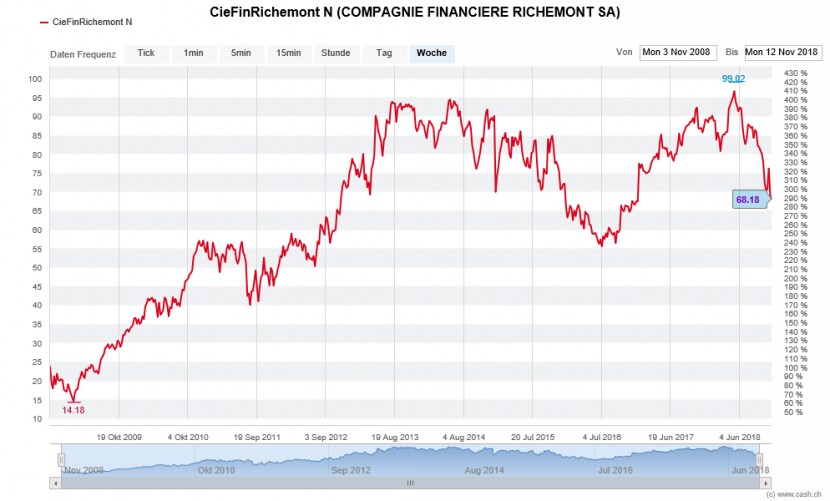

Die Suche sollte daher eher in Richtung Aktien gehen, die ein solides, breit abgestütztes Geschäftsmodell aufweisen. Zu nennen wären beispielsweise die beiden Luxusgütertitel Richemont und Swatch, die seit dem Jahreshoch im Mai respektive Juni deutlich korrigiert haben (siehe Grafik). In beiden Fällen beträgt dieser Kursrückgang mehr als 30 Prozent.

Deutliche Korrektur seit Mai 2018: Die Richemont-Aktie in den letzten zehn Jahren (Quelle: cash.ch)

Gelitten haben die Aktien der Uhrenhersteller auch aufgrund der Situation im wichtigen Absatzmarkt China. Der Handelsstreit mit den USA hat dort die Konjunkturaussichten eingetrübt. Doch viele Beobachter erachten Richemont sowie Swatch dennoch als attraktive Einstiegskandidaten: Das Richemont-KGV ist während der Börsenkorrektur von über 20 auf 16 gefallen, jenes von Swatch in einem ähnlichen Ausmass.

Aufwärtspotenzial für Swatch

Jan Widmer, der für die St.Galler Kantonalbank in Schweizer Aktien investiert, ist überzeugt, dass China für die Luxusgüterbranche immer noch Chancen bietet. Insbesondere die Transformation der dortigen Wirtschaft hin zu grösserer Nachfrage im Inland. So sind Richemont und Swatch bereits mit eigenen Läden im chinesischen Markt präsent.

Fondsmanager Widmer bevorzugt derzeit Richemont vor allem aus Sicht der Dividende, die mit einer Rendite von 2,8 Prozent zwar nicht sonderlich hoch ist. Entscheidend sei aber etwas anderes: "Die Dividende wird aus dem operativen Geldfluss bezahlt. Zudem weist der Konzern eine sehr solide Bilanz auf."

Andernorts steht Swatch im Fokus. Für Martin Lehmann von 3V Asset Management ist die Bewertung von Swatch ist schon länger attraktiv. Im Aktienkurs sei so viel negatives eingepreist, dass eine Entspannung im Handelsstreit viel Aufwärtspotenzial bergen würde. "Auch das Swatch-Management scheint auf operativer Ebene zuversichtlich zu sein, wurde doch ab August die Kadenz des laufenden Rückkaufprogramms bei der Inhaberaktie erhöht", so Fondsmanager Lehmann.

So tief bewertet wie schon lange nicht mehr

Bewertungsseitig hat es auch einige Industrieaktien erwischt. Der entsprechende Branchenindex an der Schweizer Börse hat in den letzten drei Monaten 14 Prozent verloren, seit Jahresbeginn sind es 20 Prozent. Das hat dazu geführt, dass diverse Unternehmen so tief bewertet sind wie schon lange nicht mehr. So ist Georg Fischer mittlerweile für ein KGV von etwas mehr als 12 zu haben.

Vontobel hat kürzlich das Kauf-Rating für Georg Fischer bekräftigt. Die Privatbank senkte zwar gleichzeitig ihre Umsatz- und EBIT-Prognosen für das Gesamtjahr, rechnet aber mit Blick auf 2019 mit einer Erholung. Der Aktienkurs (878 Franken) des Herstellers von Rohrleitungssystemen, Gussteilen und Präzisionsmaschinen ist inzwischen fast 40 Prozent vom Jahreshoch (1420 Franken) entfernt. Für Fondsmanager Lehmann ist das eine Fehleinschätzung des Marktes: "Ich kann mir nicht vorstellen, dass die Gewinne so stark einbrechen werden wie der Aktienkurs in den letzten Monaten zurückgekommen ist." Zudem sei das Geschäftsmodell von Georg Fischer längst nicht mehr so zyklisch wie in der Vergangenheit.

Defensive: Robust und teuer

Auch die Aktien von OC Oerlikon gerieten in der jüngeren Vergangenheit in den Abwärtssog zahlreicher zyklischer Automobilzulieferer. Laut Berechnungen der Zürcher Kantonalbank weist der Spezialist für Oberflächenbehandlung mittlerweile ein KGV von rund 18 auf. Das ist mehr als andere Branchennachbarn, im Vergleich zu den Sommermonaten aber ein deutlich tieferer Wert. Marktbeobachter weisen hier insbesondere auf die gesunde finanzielle Situation hin: Nach dem Verkauf der Getriebesparte stehen dem Konzern mehr als zwei Milliarden Franken für Zukäufe zur Verfügung.

Defensive Titel haben sich in den vergangenen Wochen und Monten vergleichsweise robust gezeigt. Insbesondere die drei Schwergewichte Nestlé, Novartis und Roche haben dank ihrer Kursstabilität dem Schweizer Gesamtmarkt als Stütze gedient. Defensive Qualitäten haben auch Unternehmen aus den Branchen Telekom oder Energieversorgung. Die Kehrseite dieser Robustheit: Aktien wie Alpiq, BKW oder Swisscom sind nicht wirklich günstiger geworden.