Der cash Insider berichtet auch im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf X/Twitter aktiv.

+++

Dank erfreulichen Vorgaben aus Übersee konnte auch der Schweizer Aktienmarkt in den letzten Tagen nochmals Boden gutmachen. Mittlerweile trennen den breit gefassten Swiss Performance Index (SPI) keine sechs Prozent mehr von seiner Bestmarke von Ende Februar. Damals kletterte das Börsenbarometer in der Spitze in die Nähe von 17'390 Punkten.

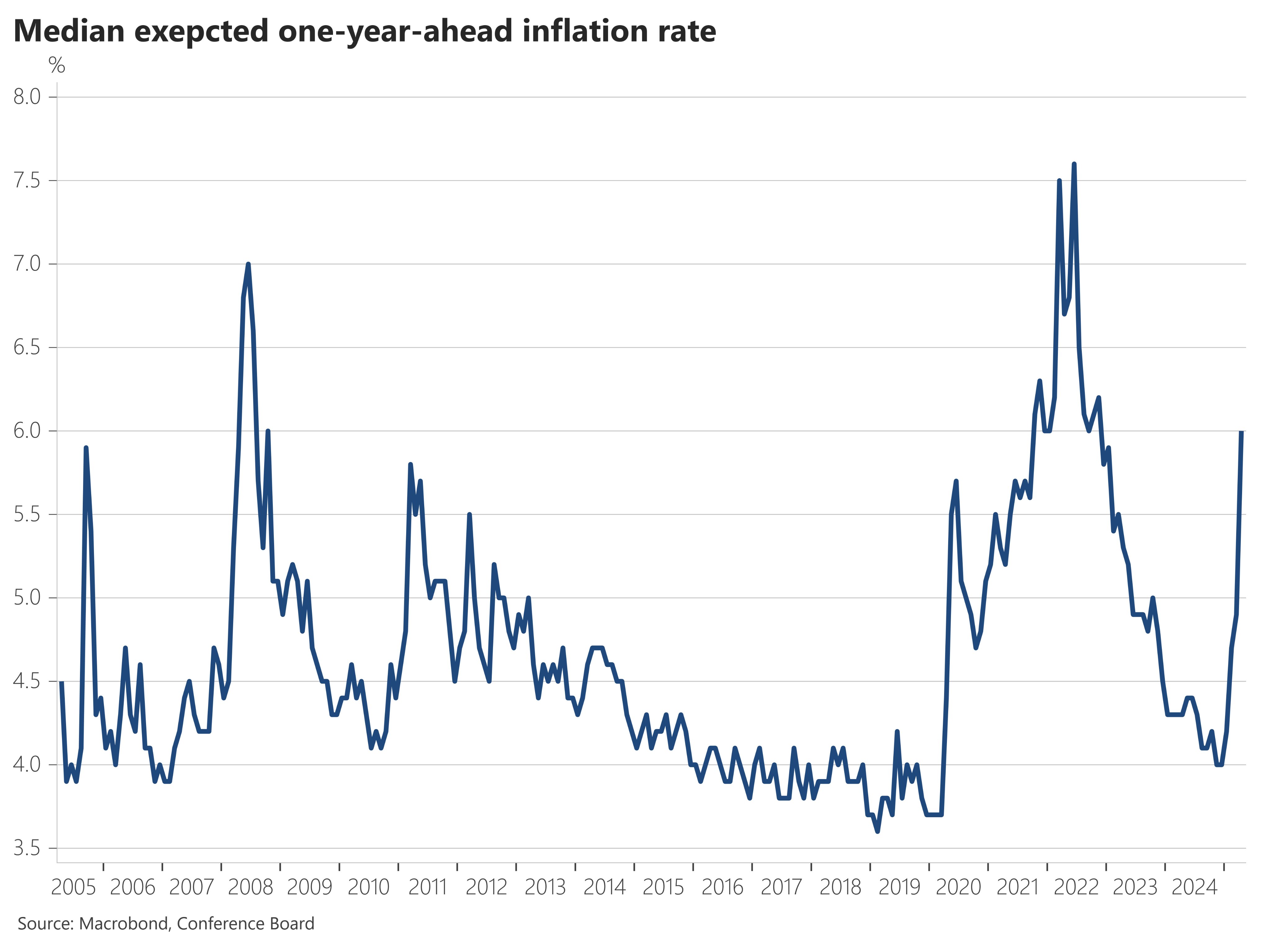

Nicht einmal die erneute Stimmungseintrübung bei den amerikanischen Konsumentinnen und Konsumenten erwies sich als ein Spielverderber. Das überrascht insofern, als dass es die neuste Erhebung des Conference Board faustdick hinter den Ohren hat. Als ob der Rückgang des Stimmungsbarometers von knapp 94 auf 86 Prozent alleine nicht schon aufhorchen liesse, zogen die Teuerungserwartungen der Befragten nochmals kräftig an. Neuerdings gehen die Konsumentinnen und Konsumenten über die nächsten 12 Monate von einer durchschnittlichen Teuerung von sechs Prozent aus. Das ist so viel wie seit dem Spätsommer 2022 nicht mehr.

Teuerungserwartungen von US-Privathaushalten (Quelle: Marcrobond, Conference Board)

Lange Rede, kurzer Sinn: Die Konsumentenstimmung fällt nunmehr schon seit fünf Monaten in Folge. Das Einzige, was steigt, sind die Teuerungserwartungen. Man braucht keinen Abschluss in Volkswirtschaftslehre in der Tasche zu haben, um erahnen zu können, dass diese unheilvolle Kombination für die Finanzmärkte einiges an Zündstoff birgt.

Dass die erneute Stimmungseintrübung bei den amerikanischen Konsumentinnen und Konsumenten hierzulande keine grösseren Wellen warf, dürfte nicht zuletzt der Quartalsberichterstattung geschuldet gewesen sein. Alleine am Dienstag und Mittwoch meldeten sich elf Unternehmen mit Zahlenkränzen zu Wort – darunter die beiden SMI-Schwergewichte UBS und Novartis. Und obwohl sowohl die Grossbank als auch der Pharmagigant selbst die kühnsten Analystenschätzungen übertrafen, reagierte die Börse überraschend kühl. Gut ist halt nicht immer auch gut genug.

Die Gründe hierfür könnten unterschiedlicher kaum sein. Bei Novartis etwa verliehen positive Wechselkurseffekte der Geschäftsentwicklung Rückenwind – legen die Basler bekanntlich doch in Dollar Rechnung ab. Zudem verkaufte sich Entresto deutlich besser als von Analysten erwartet worden war und trug alleine schon 2,3 Milliarden Dollar zum Gruppenumsatz bei. Für das Herzmittel kommen voraussichtlich schon ab Juli deutlich günstigere Nachahmerpräparate auf den lukrativen amerikanischen Markt. Folglich dürfte es sich beim zuletzt reissenden Absatz wohl um so etwas wie um ein «letztes Aufbäumen» handeln. Bei künftigen Wachstumstreibern wie Leqvio oder Kesimpta blieb die Umsatzentwicklung hingegen hinter den Erwartungen zurück.

Dennoch erachte ich es als sehr erfreulich, dass Novartis die diesjährigen Vorgaben für den Umsatz und den Gewinn so früh im Jahr bereits erhöhen kann. Es ist übrigens die neunte solche Erhöhung durch die Basler innerhalb der letzten zehn Quartale - in angelsächsischen Kreisen auch als «Beat and rise» bekannt.

Die Ära von Firmenchef «Vas» Narasimhan dürfte wohl als eine der wachstumsstärksten in die Geschichte von Novartis eingehen. Forderten einige angelsächsische Grossaktionäre vor wenigen Jahren noch einen Rücktritt Narasimhans wegen Erfolgslosigkeit, sind diese Stimmen längst verstummt. Einzig den Beweis, mit seinem milliardenschweren Vorstoss ins Geschäft mit Gen-Therapien Aktionärswerte zu schaffen, bleibt er vorerst noch schuldig. Gelingt dem Firmenchef auch das noch...?

Kursentwicklung der Novartis-Aktien in den letzten Tagen (Quelle: www.cash.ch)

Mit 2,59 Milliarden Dollar war der Quartalsgewinn vor Steuern bei der UBS im Jahresvergleich – um Einmaleffekte bereinigt - zwar leicht rückläufig. Nichtsdestotrotz war es der grössten Schweizer Bank möglich, die von Analysten durchschnittlich erwarteten 2,39 Milliarden Dollar klar zu übertreffen.

Erfreulich war auch die Entwicklung bei den verwalteten Kundenvermögen. Nicht zuletzt durch einen Nettoneugeldzufluss in Höhe von 32 Milliarden Dollar im Global Wealth Management wuchsen die Kundenvermögen bis Ende März auf 6153 Milliarden Dollar heran. Das wiederum macht die Grossbank zu einer der grössten Vermögensverwalterinnen der Welt.

Die Integration der Credit Suisse – sie kommt flott voran. Von den geplanten Kosteneinsparungen von 13 Milliarden Dollar liessen sich Stand heute 8,4 Milliarden Dollar realisieren. Und die risikogewichteten Aktiven im Bereich «Non-Core and Legacy» konnten zwischen Anfang Januar und Ende März um weitere 41 Prozent auf 34,2 Milliarden Dollar reduziert werden. Das Finanzmarktumfeld ist momentan geradezu ideal für diese Flurbereinigung.

Dass die Aktien der UBS am Mittwochabend dennoch tiefer aus dem Handel gingen, dürfte am schwachen Ergebnisbeitrag aus dem Personal & Corporate Banking gelegen haben. Mit 607 Millionen Dollar vor Steuern verfehlte der zweitwichtigste Geschäftszweig die bei knapp 700 Millionen Dollar liegenden Analystenerwartungen deutlich. Im Gegenzug wusste das Investment Banking mit einem Vorsteuergewinn von 722 Millionen Dollar regelrecht zu brillieren. Blöd nur, dass das Investment Banking für seine starken Ergebnisschwankungen bekannt ist.

Saisonal betrachtet ist das erste Quartal für Universalbanken wie die UBS übrigens das wichtigste des ganzen Jahres. Je nach Geschäftszweig fallen bis zu 40 Prozent der Erträge für das Gesamtjahr zwischen Anfang Januar und Ende März an. Das heisst allerdings nicht, dass sich nur im Frühjahr Geld mit den Aktien der Grossbank machen lässt.

Während andere seiner Berufskollegen ihre Kursziele für die Valoren der UBS im Nachgang zu den Quartalszahlen unter negativen Vorzeichen überarbeitet haben, erhöht der für die Basler Kantonalbank tätige Analyst Peter Berger seines auf 34 (zuvor 28) Franken. Er preist diese wie bis anhin mit «Übergewichten» zum Einstieg an.

Berger begrüsst – wie auch ich es begrüsse – die Fortschritte bei der Integration der Credit Suisse. Ausserdem hält er die Angst vor strikteren Eigenmittelanforderungen für übertrieben. Vielmehr glaubt der Analyst, dass die Politik Hand zu einem Kompromiss bietet. Ein solcher könnte etwa eine neue Holdingstruktur zur Verbesserung der Abwicklungsfähigkeit, höhere Mindestliquiditätsreserven oder eine stärkere Überwachung umfassen.

Ich schrieb schon vor Wochen wie folgt zum Thema:

...und weiter...

Kommen wir an dieser Stelle noch kurz auf Roche zu sprechen. Den Baslern wird in Bankenkreisen mit viel Skepsis begegnet. In den letzten Tagen verliehen gleich mehrere Analysten ihren Verkaufsempfehlungen für die Genussscheine der Pharma- und Diagnostikgruppe aus Basel nochmals Nachdruck.

Als für die Genussscheine vor wenigen Wochen Kurse von 300 Franken und mehr bezahlt wurden, schienen die pessimistischen Stimmen nahezu verstummt. Nach dem Rücksetzer wagen sich erste Analysten wieder aus der Deckung und nehmen den Zwischenbericht für das erste Quartal zum Anlass, um ihre Kursziele unter negativen Vorzeichen zu überarbeiten.

Der für die Deutsche Bank tätige Analyst Emmanuel Papadakis kommt neuerdings noch auf ein Kursziel von 250 (zuvor 265) Franken für die mit «Sell» eingestuften Genussscheine. Er begründet diesen Schritt einerseits mit der verhaltenen Absatzentwicklung beim Hoffnungsträger Vabysmo, andererseits aber auch mit den Folgen des erstarkten Frankens.

Kursentwicklung der Bons von Roche seit Januar (Quelle: www.cash.ch)

Auch sein Berufskollege James Quigley bei Goldman Sachs kürzt seine Schätzungen für den Kerngewinn um bis zu acht Prozent. Er nutzt die Gelegenheit einmal mehr, um auf die nachlassende Innovationskraft der Basler hinzuweisen. Im Zuge der vorwiegend währungsbedingten Anpassungen veranschlagt der Analyst noch ein Zwölf-Monats-Kursziel von 245 (zuvor 259) Franken. An der Verkaufsempfehlung hält er indes fest.

Ähnlich tönt es bei J.P. Morgan: Richard Vosser – er gilt als ein Veteran unter den Pharmaanalysten – setzt den dicken Rotstift an und kürzt das Kursziel auf 220 (zuvor 230) Franken. Sein Anlageurteil lautet wie bis anhin «Underweight». Anders als seine beiden anderen Berufskollegen senkt Vosser seine Gewinnschätzungen sogar um bis zu zehn Prozent.

Dass kürzlich ausgerechnet Eli Lilly mit einer Abnehm-Pille einen Forschungserfolg feierte, entbehrt nicht einer gewissen Ironie. Ursprünglich stammt der Wirkstoff Orforglipron nämlich nicht aus den Laboren der Amerikaner, sondern aus jenen der japanischen Roche-Tochter Chugai. Zur Erinnerung: Im Jahr 2018 stiegen die Basler in einer Nacht-und-Nebel-Aktion aus dem Geschäft mit Diabetesmedikamenten aus. Käuferin war damals – wie könnte es anders sein – Eli Lilly.

Auch auf die Gefahr hin mich zu wiederholen, war der Ausstieg aus dem Geschäft mit Diabetesmedikamenten von damals nicht der einzige strategische Fehlentscheid. Einen solchen sehe ich auch im Verkauf der ehemaligen Genentech-Produktionsstätte im kalifornischen Vacaville an den Pharmazulieferer Lonza – erst recht, seit das Basler Mutterhaus kürzlich über ein mit 50 Milliarden Dollar dotiertes Investitionspaket für die USA informiert hat.

Eine neue Kaufempfehlung trifft für die Aktien von BKW ein. In einer 59 Seiten starken Unternehmensstudie erklärt der für Kepler Cheuvreux tätige Autor Emanuele Oggioni, weshalb er mit Kursen von bis zu 190 Franken rechnet. Er sieht in den Valoren insofern eine «Spezialität», als dass der Stromanbieter in der Schweiz der einzige dem Publikum zugängliche seiner Art ist. Bei der Kaufempfehlung des Analysten dreht sich alles um die solide Bilanz, bietet diese doch sowohl Raum für ergänzende Firmenübernahmen als auch für Investitionen ins organische Wachstum.

Über eine interessante Information stolpere ich auf Seite 54. Dort steht nämlich etwas verklausuliert, dass Kepler Cheuvreux die Aktie im Auftrag der BKW selbst mitverfolgt. So verstehe zumindest ich die besagte Passage. In Börsenkreisen ist auch von «Sponsored Research» oder «Paid Research» die Rede, wenn Unternehmen für diese Dienstleistung Geld bezahlen. Auch die UBS ist übrigens mit der Abdeckung der BKW-Valoren beauftragt. Anders als bei Kepler Cheuvreux lässt sich das bei den Studien der Grossbank gleich auf der ersten Seite erkennen...

Nächste Woche stehen hierzulande weitere Quartalsergebnisse zur Veröffentlichung an. Mein persönliches Interesse gilt den Zahlenkränzen von Adecco und Oerlikon sowie dem Zwischenbericht von Zurich Insurance. Mehr zum Thema am kommenden Freitag, wenn es wieder heisst: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |

2 Kommentare

Vertrauen in die Führung ist das Wichtigste an der Börse, Leitung und Gründererben von Roche sollten sich hinterfragen.

Aber komischerweise schaden diese Kursziel Senkungen der Roche Aktie überhaupt nicht. Seit Tagen geht die Aktie nur noch Hoch.