Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

882 Milliarden Dollar – für diese gigantische Summe kauften amerikanische Unternehmen im 2021 eigene Aktien zurück. Das sind 70 Prozent mehr als im Jahr zuvor und immerhin 10 Prozent mehr als im Rekordjahr 2018. Damals waren es 810 Milliarden Dollar, wie Erhebungen von Bianco Research zeigen. 270 Milliarden Dollar flossen 2021 alleine im Schlussquartal in Aktienrückkaufprogramme. Das wiederum liegt um nicht weniger als 15 Prozent über dem Rekordwert aus dem vorangegangenen Quartal.

Man braucht kein eingefleischter Börsenprofi zu sein, um erahnen zu können, dass der "Aktienjahrgang 2021" an der New Yorker Börse ohne diesen gewaltigen Zustrom neuer Gelder womöglich nicht mal annähernd so gut ausgefallen wäre.

Seit 2009 beläuft sich die Summe der Aktienrückkäufe amerikanischer Unternehmen übrigens sogar auf 5000 Milliarden Dollar, wie dieselben Erhebungen weiter zeigen. Möglich machten dies die Notenbanken führender Wirtschaftsnationen mit ihrer "Politik des billigen Geldes". Sie sorgten überhaupt erst für die Rahmenbedingungen, damit Firmen im Rahmen einer Bilanzoptimierung über Jahre hinweg günstiges Fremdkapital aufnehmen und damit eigene Aktien erwerben konnten. Nicht auszudenken wo die Aktienkurse in New York heute ohne diese 5000 Milliarden Dollar stehen würden. Vermutlich deutlich tiefer als heute.

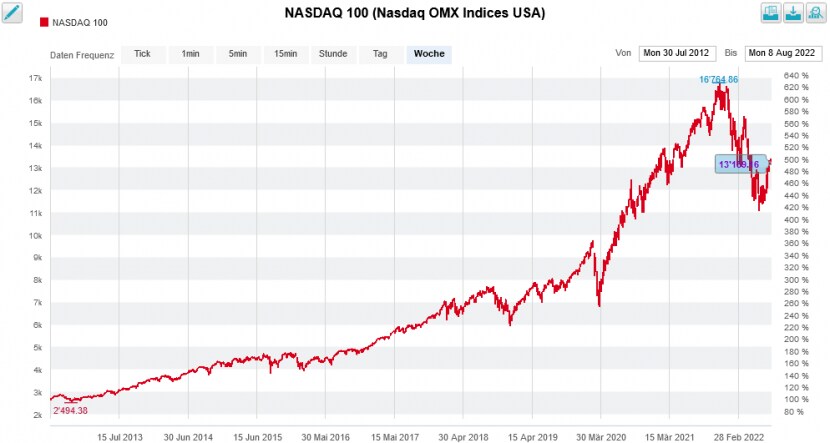

Beeindruckender Höhenflug des Nasdaq-100-Index über die letzten 10 Jahre (Quelle: www.cash.ch)

In Washington sind nun Anstrengungen im Gange, Aktienrückkäufe künftig zu besteuern. Eine erste Hürde hat eine entsprechende Vorlage im Senat bereits genommen. Eine Besteuerung von Aktienrückkäufen käme zu einem denkbar ungünstigen Zeitpunkt, würde die Vorlage die übrigen Hürden nehmen. Denn die Vorlaufindikatoren kündigen nunmehr schon seit Wochen eine Verschlechterung des Wirtschaftsumfelds an. Spätestens dann dürften viele Unternehmen bei ihren Aktienrückkaufprogrammen sowieso auf die Bremse treten.

Langjährige Leserinnen und Leser meiner Kolumne wissen, dass mir fremdfinanzierte Aktienrückkäufe seit je her ein Dorn im Auge sind. Ausserdem verhalten sich die allermeisten Unternehmen völlig prozyklisch. Sprich: Sie kaufen vor allem dann eigene Aktien, wenn das Tagesgeschäft brummt und die Kurse hoch sind. Läuft das Tagesgeschäft dann schlecht und darben die Kurse vor sich hin, fehlt ihnen das Geld für ein Aktienrückkaufprogramm. Eigentlich schon fast ein bisschen schwachsinnig, das Ganze...

+++

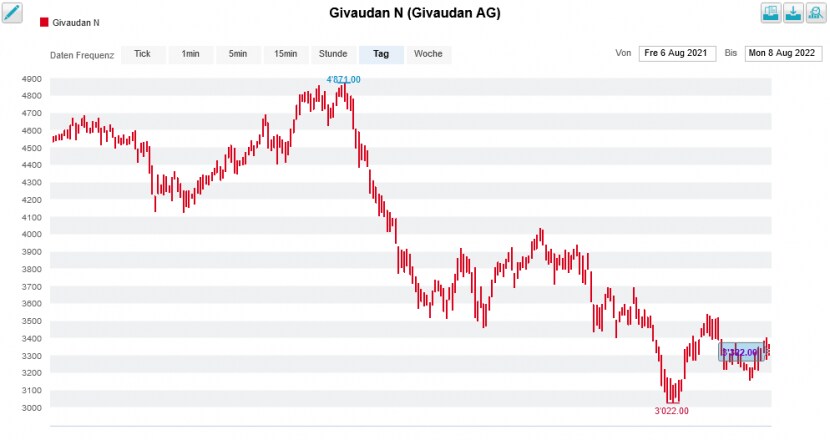

Givaudan hat einen neuen Grossaktionär: Wie aus einer Offenlegungsmeldung hervorgeht, ist die Haldor Stiftung mit gut 3 Prozent beim Aromen- und Duftstoffhersteller aus Genf eingestiegen.

Hinter dem neuen Grossaktionär steht niemand geringeres als die Gründerfamilie des Verpackungsspezialisten Tetra Pak. Nebst Givaudan ist die Haldor Stiftung übrigens auch noch mit rund 10 Prozent an der SIG Group beteiligt. Verhält es sich wie beim SIG-Paket, dann liegt nahe, dass auch jenes an Givaudan weiter ausgebaut werden könnte.

Kursentwicklung der Givaudan-Aktien in den vergangenen 12 Monaten (Quelle: www.cash.ch)

Der Zeitpunkt für die Beteiligungsnahme scheint gut gewählt, notieren die Aktien des Aromen- und Duftstoffherstellers doch nur unwesentlich über den Jahrestiefstkursen vom Juni. Kosteten die Papiere Ende Dezember in der Spitze knapp 5000 Franken, waren es zuletzt nur noch etwas mehr als 3300 Punkten.

Dass es sich beim Aktienpaket der Haldor Stiftung um eine strategische Beteiligung handelt, erachte ich als unwahrscheinlich. Vielmehr dürfte dieses einen rein finanziellen Charakter haben – fliessen der Gründerfamilie von Tetra Pak doch laufend Gelder zu. Und diese wollen angelegt sein.

Mit dem Zahlenkranz für die erste Jahreshälfte konnte Givaudan vor wenigen Wochen nicht überzeugen. Zwar lag das organische Umsatzwachstum über den durchschnittlichen Analystenschätzungen. Der Margendruck wurde rückblickend allerdings unterschätzt. Ob und wie rasch die eingeleiteten Preiserhöhungen ihre Wirksamkeit entfalten, wird sich dann in der zweiten Jahreshälfte zeigen.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |