Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv. Schauen Sie sich doch auch das Tracker Zertifikat auf die Schweizer Aktienfavoriten des cash Insider an.

+++

Seit einem Bericht der Financial Times wissen wir, dass der Chefsessel von Thomas Gottstein bei der Credit Suisse offenbar ganz gehörig wackelt. Verwaltungsratspräsident António Horta-Osório mische sich immer öfter über ein eigens nach den milliardenschweren Verlusten mit Archegos gegründetes taktisches Krisengremium ins Tagesgeschäft ein. Der gebürtige Portugiese habe Gottstein an die Kandare genommen und wolle eventuell sogar selber das Ruder übernehmen, wie die Autoren durchblicken lassen.

Angeblich waren die Investors-Relations-Verantwortlichen der Grossbank nahezu den ganzen Tag über im Einsatz, und sichtlich um Schadensbegrenzung bemüht. So ist bei Schweizer Banken eine Doppelfunktion als Verwaltungsratspräsident und Firmenchef von Gesetzes wegen gar nicht möglich. Soviel zu den hervorgebrachten Spekulationen.

Die Financial Times schreibt übrigens nicht zum ersten Mal mit spitzer Feder über die Credit Suisse. Ende April hiess es schon einmal, dass die Tage von Thomas Gottstein schon bald gezählt sein könnten. Damals allerdings unter dem Vorbehalt weiterer kostspieliger Fehler nach dem Vorbild von Archegos oder Greensill.

Klare Worte findet auch der für die Bank of America tätige Alastair Ryan. Wie der bekannte Bankenanalyst in einem mir aus London zugespielten Kommentar festhält, ist die Credit Suisse mit ihrer jetzigen Strategie grandios gescheitert. Drei Jahrzehnte nach dem Vorstoss ins Investment Banking mittels der Übernahme der First Boston sei die Grossbank weit davon entfernt, die Eigenkapitalrenditen zu erzielen, die sie eigentlich müsste. Auch Wachstum sei Mangelware – so sein vernichtendes Urteil.

Ryan glaubt daher, dass die Credit Suisse unmittelbar vor einem Schnitt mit der Vergangenheit steht. Er vergleicht die Situation gar mit jener damals, als die Grossbank sich im Frühsommer 2006 der Winterthur Versicherung entledigte und diese nach nur neun Jahren an die französische Axa weiterverkaufte.

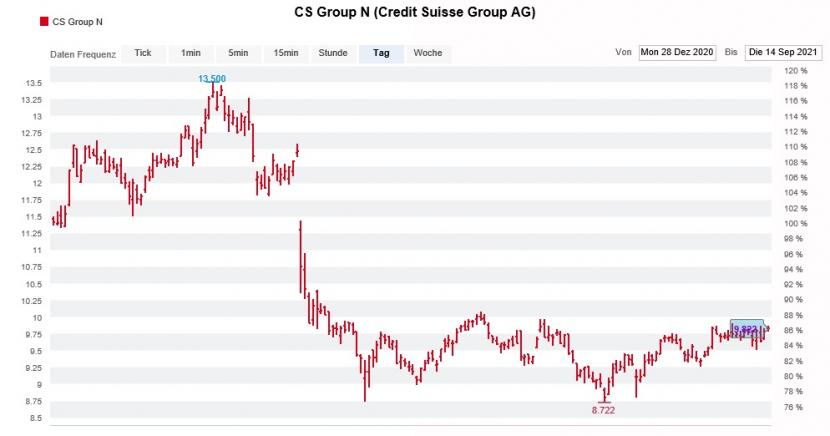

Kursentwicklung der Credit-Suisse-Aktien seit Jahresbeginn (Quelle: www.cash.ch)

Gleich in Jubel ausbrechen sollten die Aktionärinnen und Aktionäre deswegen allerdings nicht. Denn der Bankenanalyst lässt keine Zweifel daran, dass ein solcher Schritt einen hohen Preis hätte. Und das nicht nur in Form hoher Restrukturierungskosten.

Er liegt mit seinen Gewinnerwartungen schon heute um 10 Prozent unter den durchschnittlichen Annahmen anderer Berufskollegen und kürzt seine Schätzungen in Erwartung zusätzlicher Restrukturierungskosten um weitere 4 Prozent. An der "Underperform" lautenden Verkaufsempfehlung sowie am Kursziel von 9 Franken für die Aktien hält er hingegen fest.

Bei seinem Amtsantritt hat sich António Horta-Osório in Bezug auf die künftige Strategie Zeit bis Ende Jahr ausbedungen. In den letzten Jahren lud die Credit Suisse jeweils im Dezember zum Investorentag. Ein solcher ist dieses Jahr jedoch nicht geplant. Bliebe noch die Quartalsergebnisveröffentlichung von Anfang November, an der der neue Verwaltungsratspräsident die Katze aus dem Sack lassen könnte.

Günstiger könnte die Ausgangslage kaum sein, an der er sich messen lassen kann, kommt den Aktien der Grossbank doch die undankbare Rolle des diesjährigen SMI-Schlusslichts zu...

+++

Gestern Montag berichtete ich an dieser Stelle von einer Beruhigungspille der UBS für die erhitzten Aktionärsgemüter beim Weltmarktführer Holcim. Nach einem Gespräch mit einem versierten Rechtsexperten spielte Analyst Gregor Kuglitsch die Wahrscheinlichkeit einer milliardenschweren Strafzahlung im Zusammenhang mit der unrühmlichen Rolle Lafarges in Syrien herunter.

Ich schrieb in diesem Zusammenhang:

...und...

Nach einem Gespräch mit einem weiteren Experten folgt nun aber die Kehrtwende. Dem UBS-Analysten zufolge könnte Holcim von den Amerikanern auch für Schäden an Person und Material verantwortlich gemacht werden, die es ohne Schutzgeldzahlungen wohl nie gegeben hätte. Er verpackt deshalb eine Vergleichszahlung in Höhe 1,1 Milliarden Dollar in sein Bewertungsmodell mit ein, was in etwa 1,60 Franken je Aktie entspricht. Unter Aufrechnung eines höheren Werts des chinesischen Tochterunternehmens Huaxin und positiver Währungseffekte gibt Kuglitsch das 12-Monats-Kursziel für die mit "Buy" eingestuften Aktien wie bis anhin mit 63 Franken an – so viel Rückgrat muss sein.

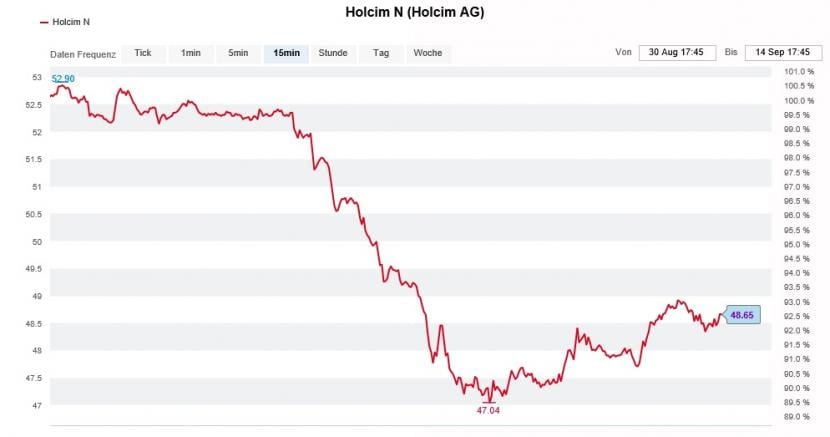

Die Holcim-Aktien versuchen weiter Boden gutzumachen (Quelle: www.cash.ch)

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |