Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Wer sich in den ersten Januar-Tagen Aktien der Versandapotheke Zur Rose ins Körbchen legte, konnte den Einsatz weit mehr als verdoppeln. Doch auch mit Valoren wie den beiden Pharmazulieferern Bachem (+79 Prozent) und Lonza (+58 Prozent), der ehemaligen Schindler-Tochter Also (+51 Prozent), des Laborausrüsters Tecan (+49 Prozent) oder des Peripheriegerätespezialisten Logitech (+48 Prozent) lässt sich ganz gut leben.

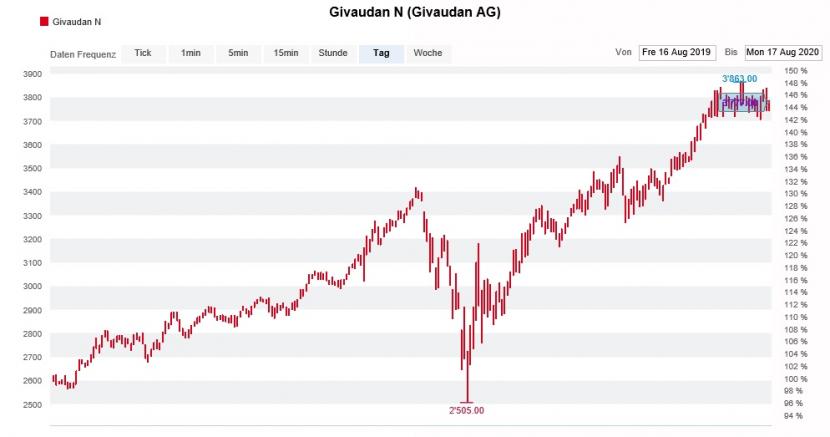

Gegen diese Börsenüberflieger zu spekulieren ging in den letzten Wochen und Monaten hingegen ganz schön ins Geld. So auch Spekulationen gegen gegen die Aktien von Givaudan. Schliesslich steht dem Aromen- und Duftstoffhersteller aus Genf bei den Standardwerten aus dem Swiss Market Index (SMI) – aus heutiger Sicht – mit einem Plus von immerhin noch 24 Prozent die Silber-Medaille zu.

Bereits Mitte Juni kapitulierte die für Morgan Stanley tätige Lisa De Neve und stufte die Papiere mit einem Kursziel von 3265 (zuvor 2670) Franken von "Underweight" auf "Equal-weight" herauf – gefolgt von ihrem Berufskollegen bei CFRA sechs Wochen später und 500 Kursfranken höher.

Das hält Gunther Zechmann von Bernstein Research allerdings nicht davon ab, sich als einer der letzten gegen die gängige Meinung zu stemmen. In einer mir aus London zugespielten Branchenstudie belässt er es nicht dabei, seine "Underperform" lautende Verkaufsempfehlung für die Aktien von Givaudan zu wiederholen. Stattdessen setzt er provokativ den Rotstift an und kürzt das schon zuvor optisch tiefe Kursziel auf 2730 (zuvor 2760) Franken. Diese Anpassung geht mit einer Reduktion der diesjährigen Gewinnschätzungen um fast 13 Prozent einher.

Keine Frage: Was Firmenchef Gilles Andrier und seine Geschäftsleitungskollegen in den letzten Jahren bei ihrem Arbeitgeber geleistet haben, ist beachtlich und verdient Respekt. Selbst die wirtschaftlichen Untiefen der Covid-19-Pandemie umschifften sie geschickt, wie das erst kürzlich veröffentlichte Halbjahresergebnis eindrucksvoll zeigt.

Beeindruckender Höhenflug der Aktien von Givaudan über die letzten 12 Monate (Quelle: www.cash.ch)

Allerdings gelangt fast jedes noch so erfolgreiche Unternehmen irgendwann an einen Punkt, an dem es die an sich gerichteten Erwartungen kaum noch zu erfüllen vermag. Diesem Punkt sind die Genfer näher als auch schon.

Zur Erinnerung: Schon als Givaudan vor ein paar Jahren mit dem Zwanzigfachen des Jahresgewinns bewertet wurde, hiess es, die Aktien seien teuer. Auf Basis der nächstjährigen Schätzungen beträgt das Kurs-Gewinn-Verhältnis (KGV) mittlerweile sogar das Doppelte.

Ich bin mir den Qualitäten des Aromen- und Duftstoffherstellers durchaus bewusst, genauso wie dem Umstand, dass Trends an der Börse oft von längerer Dauer sind als gedacht. Dennoch werden diese Papiere irgendwann wieder deutlich günstiger zu haben sein. Ein wenig Geduld dürfte sich bezahlt machen...

+++

In wenigen Tagen ist es drei Jahre her, dass der Aktienkurs der Schweizerische Nationalbank (SNB) aus zuerst unerklärlichen Gründen kräftig anzog – begleitet von Berichten über aggressive Käufe aus dem süddeutschen Raum. Ich recherchierte damals über mehrere Wochen hinweg, bis ich endlich Antworten hatte.

Das Kursfeuerwerk zündete ein bekannter deutscher Börsenbrief mit einer aggressiven Kaufempfehlung für die schlecht handelbaren Aktien. Die Börsenkapitalisierung von 215 Millionen Franken stehe aufgrund der gigantischen Bilanzsumme in einem völligen Missverhältnis zum eigentlichen Unternehmenswert, so das Argument des Autors.

Kursentwicklung der SNB-Aktien über die letzten fünf Jahre (Quelle: www.cash.ch)

Die davon ausgehende Fantasie liess den Kurs in den darauffolgenden Monaten in der Spitze in die Nähe von 10'000 Franken steigen – von wo er wieder deutlich zurückfiel.

Ich schrieb damals zeitnah:

Und obwohl sich der Kurs der SNB-Aktien seither fast halbiert hat, ist der Autor des Börsenbriefs so euphorisch wie selten zuvor. Der innere Wert jeder Aktie liege bei über 1,2 Millionen Franken, so preist er die Papiere in der jüngsten Ausgabe an. Einsicht sieht anders aus...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |