Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Die Indexrekorde am Schweizer Aktienmarkt treiben seltsame Blüten: Mittlerweile schon fast ein bisschen verzweifelt, suchen Analysten nach im Kurs zurückgebliebenen Aktien.

Eigentlich müssten sie hierzulande auch bei den Vertretern aus dem Swiss Market Index (SMI) fündig werden. Stattdessen konzentrieren sie sich auf Aktien aus der zweiten, wenn nicht sogar aus der dritten Linie.

Die Ausnahme bestätigt die Regel, dürfte sich Analyst Firdaus Ibrahim vom Aktien-Research von Standard & Poor's wohl gedacht haben, als er im Anschluss an die Quartalsergebnisveröffentlichung eine Kaufempfehlung für die Valoren von ABB aussprach. Unter Berücksichtigung der operativen Fortschritte im zurückliegenden dritten Quartal und in Erwartung zukünftiger Ergebnisverbesserungen errechnet er neu ein 12-Monats-Kursziel von 23 (zuvor 20) Franken.

Seit gut zwei Wochen liegen die Aktien von ABB wieder gut im Markt (Quelle: www.cash.ch)

Kaufempfehlung hin oder her - auf Firmenchef Björn Rosengren wartet bei seinem zukünftigen Arbeitgeber eine ganze Menge Arbeit. Es dürfte Zeit in Anspruch nehmen, bis der schweizerisch-schwedische Industriekonzern wieder auf Kurs ist. Wenigstens entschädigt die attraktiv hohe Dividendenrendite von knapp 4 Prozent fürs Warten.

Mut beweist hingegen Daniel König. Der für Mirabaud Securities Limited tätige Analyst stuft die Aktien von Bucher trotz durchwachsener Neunmonatszahlen und vorsichtigeren Margenvorgaben von "Hold" auf "Buy" herauf. Neuerdings veranschlagt er sogar ein Kursziel von 330 (zuvor 326) Franken.

Er beruft sich auf den amerikanischen Milliardär Warren Buffet, der einst ins Deutsche übersetzt sagte: "Der Preis ist was Du zahlst, Substanz ist, was Du dagegen erhältst." König selbst erachtet die Papiere von Bucher also sinngemäss als Substanzperle.

Sein Berufskollege Urs Emmiger von Research Partners wird auf der Suche nach zurückgebliebenen Aktien bei jenen des Elektroinstallateurs Burkhalter fündig und stuft diese von "Halten" auf "Kaufen" herauf. Das Kursziel lautet weiterhin 81 Franken. Für Emmiger steht insbesondere die attraktiv hohe Dividendenrendite von über 5 Prozent im Vordergrund. Aufwärtspotenzial sieht er allerdings auch im Zusammenhang mit den drei im bisherigen Jahresverlauf getätigten Firmenkäufen.

Dem ebenfalls für Research Partners tätigen Paul Verbraeken haben es hingegen die Aktien des Pharmaunternehmens Molecular Partners angetan. Der Analyst beziffert die Zulassungswahrscheinlichkeit für das Augenmedikament Abicipar auf 78 Prozent. Wenn alles gut laufe, werde das Präparat in der zweiten Hälfte nächsten Jahres auf den europäischen sowie den amerikanischen Markt kommen, so schreibt er.

Dass es sich bei drei der vier empfohlenen Aktien um solche aus der Industrie handelt, dürfte mehr als bloss ein Zufall sein. Gut möglich, dass sich in den nächsten Tagen weitere Analysten mit Kaufempfehlungen hinter dem Ofen hervorwagen. Ob es sich bei solchen Papieren tatsächlich um Schnäppchen handelt, zeigt sich allerdings erst, wenn sich der Nebel rund um das zukünftige Wirtschaftsumfeld lichtet.

+++

Gut drei Monate ist es her, dass Swiss Re den Börsengang von ReAssure im Rahmen einer Nacht-und-Nebel-Aktion absagte. Mit dem Börsengang starb damals auch die Hoffnung auf eine satte Sonderdividende für die Aktionäre des Mutterhauses aus Zürich.

Was ReAssure an der Londoner Börse gewesen wäre, ist Athene an der New Yorker Börse: Ein Spezialist für geschlossene Lebensversicherungsportfolios.

Seit dem späten Montagabend ist nun bekannt, dass der bekannte Finanzinvestor Apollo seine Beteiligung an Athene im Zuge einer Kreuzbeteiligung nahezu verdoppeln will. Die Transaktion bewertet das Unternehmen mit umgerechnet gut 8 Milliarden Franken - einem Aufpreis von rund 10 Prozent gegenüber dem Schlusskurs vom letzten Freitag.

Apollo selbst war es übrigens, der Athene vor drei Jahren in New York an die Börse brachte. Mit der Beteiligungserhöhung dürfte der Finanzinvestor vor allem eines: Einer ungewollten Übernahme des Spezialisten für geschlossene Lebensversicherungsportfolios durch Dritte einen Riegel vorschieben.

Denn wie Vontobel-Analyst Simon Foessmeier schreibt, weisen die Aktien von Athene einen Abschlag zum Buchwert in Höhe von nicht weniger als 30 Prozent auf - was wiederum hätte Begehrlichkeiten wecken können.

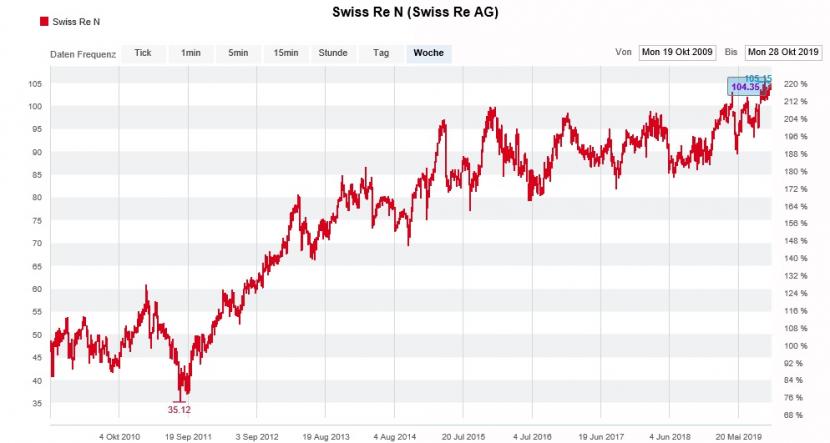

Kursentwicklung der Swiss-Re-Aktien über die letzten 10 Jahre (Quelle: www.cash.ch)

Wie Foessmeier weiter schreibt, schätzt er die Wahrscheinlichkeit eines Börsengangs der Swiss-Re-Tochter ReAssure auch im nächsten Jahr als ziemlich unwahrscheinlich ein - selbst wenn die besagte Beteiligungserhöhung zeigt, dass es - anders als noch im Juli - wieder einen Markt für geschlossene Lebensversicherungsportfolios gibt.

Den Aktionären von Swiss Re braucht deswegen allerdings nicht gleich der Mund wässrig werden - zu bescheiden der Preis, den Apollo für das zusätzliche Athene-Paket bezahlt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |