Der cash Insider berichtet im Insider Briefing jeweils vorbörslich von brandaktuellen Beobachtungen rund um das Schweizer Marktgeschehen und ist unter @cashInsider auch auf Twitter aktiv.

+++

Was tun, wenn der Kurs einer zum Verkauf empfohlenen Aktie steigt und steigt? Mit dieser Frage muss sich in diesen Tagen gar mancher Analyst auseinandersetzen. Viele wählen dabei den Weg des geringsten Widerstands. Sie kapitulieren.

Nicht aber die für Société Générale tätige Delphine Le Louet. Obwohl die Valoren von Alcon hartnäckig in der Nähe des Rekordhochs verharren, will die Analystin partout nicht von ihrer Verkaufsempfehlung abkehren. Stattdessen zeigt sie sich kreativ und bringt ein neues Argument ins Spiel – indem sie die einstige Novartis-Tochter als Umweltsünderin brandmarkt.

Da die Herstellung von Produkten wie etwa Kontaktlinsen, Linsen oder Kontaktlinsenflüssigkeit sowie deren Anwendung mit einem hohen Verbrauch an Kunststoffen und Wasser einhergehen, schneide das Unternehmen in Sachen "ESG" gar nicht gut ab. Diese drei Buchstaben stehen für die englischen Begriffe "Environment", "Social" und "Governance". Gemeint ist eine möglichst verantwortungsvolle Unternehmensführung, nicht zuletzt auch in Sachen Umwelt und Gesellschaft.

Und um ihrer Verkaufsempfehlung den nötigen Nachdruck zu verleihen, kürzt die Analystin ihr 12-Monats-Kursziel für die Papiere von Alcon auf 45 (zuvor 52) Franken.

Bei regelmässigen Leserinnen und Lesern meiner Kolumne dürften beim Namen Le Louet selbst nach fast zwei Jahren noch Erinnerungen an die Zeit unmittelbar nach dem Börsengang von Alcon im April 2019 wachwerden. Die Analystin geriet damals wegen eines groben – und obendrein eher peinlichen - Patzers in die Schlagzeilen.

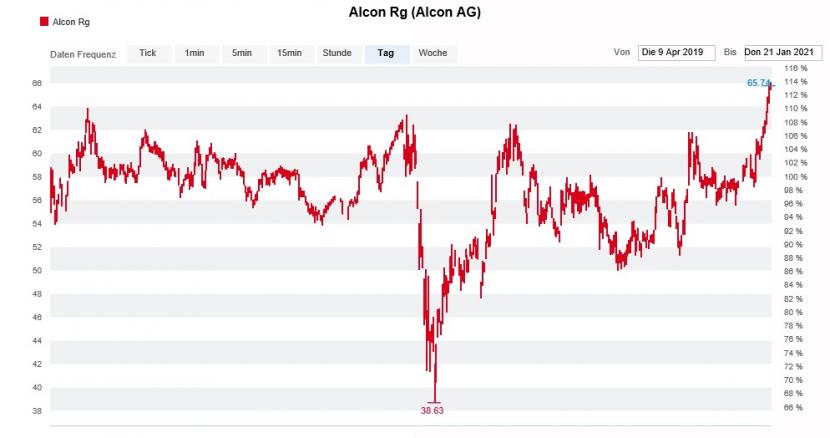

Kursentwicklung der Alcon-Aktien seit dem Börsendebüt vom April 2019 (Quelle: www.cash.ch)

Sie nahm damals die Erstabdeckung der Aktien des Börsendebütanten mit "Buy" und einem 12-Monats-Kursziel von 67 Franken auf. Keine 24 Stunden später krebste Le Louet reumütig zurück und räumte grundlegende Fehlberechnungen bei ihrem Discounted-Cashflow-Modell ein. Letzteres ergab plötzlich nur noch ein 12-Monats-Kursziel von 44 Franken, was die Analystin zu einer spektakulären Kehrtwende veranlasste. Sie watschte Papiere von "Buy" auf "Sell" ab.

Ich kommentierte das Malheur damals wie folgt:

Beharrlichkeit zahlt sich für gewöhnlich aus. Das kann die Medizinaltechnikanalystin von Société Générale jedoch nicht von ihrer Verkaufsempfehlung behaupten.

Es gibt sie also noch, die unerschrockenen Analysten, die ihren reihenweise kapitulierenden Berufskollegen mutig die Stirn bieten – selbst wenn wir hier von einer vom Aussterben bedrohten und deshalb ganz besonders schützenswerten Spezies sprechen. Die Börse jedenfalls scheinen die Anschuldigungen bisweilen nicht zu beunruhigen.

+++

Die Aktionäre von Landis+Gyr blicken auf ein bewegtes Jahr zurück. Zwischenzeitlich kosteten die Valoren des Stromzählerherstellers aus Baar keine 50 Franken mehr. Wer damals den Mut aufbrachte und einstieg, wurde fürstlich entlohnt. Vor wenigen Tagen wurden sogar schon wieder Kurse von 80 Franken und mehr bezahlt.

Das führt nun aber unweigerlich zur Frage, ob die Credit Suisse dem Urgestein der Schweizer Firmenlandschaft nach langen Jahren die Liebe kündigt. Seit Chefanalyst Patrick Laager im August 2017 die Erstabdeckung der Aktien mit "Outperform" aufnahm, liess er kaum eine Gelegenheit aus, um diese zum Kauf anzupreisen.

Vergangenen Oktober, als die Papiere noch bei 50 Franken notierten, kürzte er zwar das Kursziel auf 78 (zuvor 88) Franken. Gleichzeitig gab der Analyst allerdings eine Durchhalteparole ab. Et voilà – da sind wir nun.

Der Kurs der Aktien von Landis+Gyr zeigt seit Oktober nach oben (Quelle: www.cash.ch)

Als Hersteller smarter Stromzähler gilt Landis+Gyr als möglicher Profiteur eines "Green New Deal" unter dem künftigen amerikanischen Präsidenten Joe Biden und ähnlichen politischen Anstrengungen in Europa. Was bleibt sind hausgemachte Probleme, die teilweise noch auf die Zeit zurückgehen, als das Unternehmen einst dem Firmenverbund der japanischen Toshiba angehörte.

Meine Vermutung: Der Investorentag vom kommenden Mittwoch könnte darüber entscheiden, ob Credit-Suisse-Chefanalyst Patrick Laager seine Kaufempfehlung grundlegend überdenkt oder einfach bloss das Kursziel erhöht...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |