Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Neues Börsenquartal - neues Glück. So verlautet zumindest aus den Handelsräumen hiesiger Banken. Und tatsächlich gibt es Anhaltspunkte, wonach die Karten neu gemischt werden. Wie mir Londoner Quellen berichten, befinden sich mächtige angloamerikanische Grossinvestoren seit dem grossen Derivatverfall von vor zwei Wochen bei konjunkturresistenten Aktien still und leise auf dem Rückzug. Das würde auch erklären, weshalb viele Medizinaltechnikvaloren wie jene von Straumann oder Sonova seit Tagen immer wieder zur Schwäche neigen.

Noch hat dieser Trend die beiden Indexschwergewichte Roche und Nestlé allerdings nicht erreicht. Nicht auszudenken, was das für den Swiss Market Index (SMI) bedeuten würde, falls er es doch eines Tages tut.

Wohin die Reise geht, weiss niemand. Auch die Unternehmen selber nicht. Momentan vergeht kaum ein Tag, ohne dass nicht neue Hiobsbotschaften aus der international so vernetzten Schweizer Wirtschaft eintreffen würden. Unternehmen führen Kurzarbeit ein, kassieren ihre erst vor wenigen Wochen kommunizierten Jahresvorgaben oder warten mit einschneidenden Dividendenkürzungen auf. Einige sogar alles auf einmal. Die Firmenlenker, die Mitarbeiter, die Aktionäre - sie alle sitzen im selben Boot. Um sie ist dichter Nebel. Niemand weiss, wohin die Reise geht.

Wer die Banken und ihre Strategen um eine Meinung fragt, wird auch nicht viel schlauer. Während die Experten von Morgan Stanley zum Kauf von Aktien in Schwächen raten ("Buy the dip"), empfehlen jene von Goldman Sachs in stärkere Tage hinein zum Verkauf von Aktien ("Sell any rally"). Selten zuvor waren sich die Banken so uneinig. Trau, schau, wem.

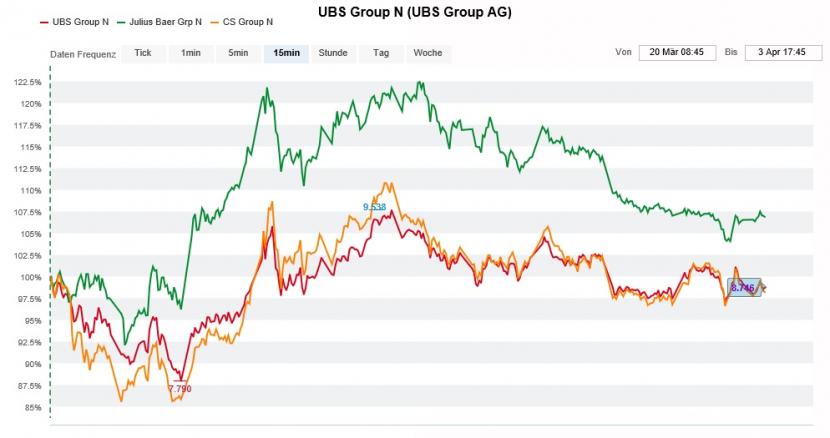

Die Aktien von UBS (rot), Julius Bär (grün) und Credit Suisse (gelb) haben sich von den Tiefstständen gelöst (Quelle: www.cash.ch)

Wie einschneidend die Folgen der Coronavirus-Pandemie für einige hierzulande prominent vertretene Wirtschaftszweige mittlerweile sind, beweist ein Strategiepapier von J.P. Morgan zum europäischen Bankensektor. Darin streichen die Autoren um Kian Abouhossein ihre diesjährigen Gewinnschätzungen um durchschnittlich 66 Prozent zusammen - wobei die Schweizer Branchenvertreter mit Abwärtsrevisionen zwischen 7 (Credit Suisse) und 16 Prozent (Julius Bär) vergleichsweise glimpflich davonkommen.

Noch scheint das letzte Wort jedoch nicht gesprochen, schliesst man bei J.P. Morgan doch einen späteren Korrekturbedarf im Umfang von 15 bis 20 Prozent nicht aus. Zu den am besten aufgestellten europäischen Banken zählen Abouhossein und seine Abteilungskollegen übrigens die UBS.

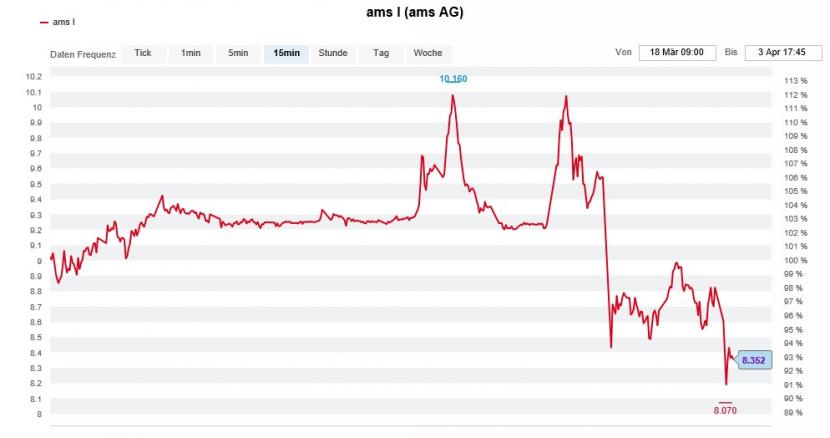

Apropos UBS: Die grösste Schweizer Bank stieg in den letzten Tagen mal eben schnell zum zweitgrössten Aktionär des Sensorenherstellers AMS mit gut 11 Prozent der Stimmen auf. Und das nicht ganz freiwillig, musste sie doch gemeinsam mit anderen Konsortialbanken Aktien aus nicht ausgeübten Bezugsrechten übernehmen. Es kam, wie es kommen musste.

Bei der UBS dürfte man die Aktienkursentwicklung von AMS genauestens im Auge behalten (Quelle: www.cash.ch)

Was jetzt genau mit dem Beteiligungspaket geschieht, weiss vermutlich nicht einmal die "Grossaktionärin wider Willen" selber. Denn noch immer notieren die Papiere unter ihrem Einstandspreis von jeweils 9,20 Franken. Zudem lässt sich ein solch umfangreiches Paket für gewöhnlich nur mit einem satten Abschlag bei neuen Investoren platzieren. Ich bin jedenfalls neugierig, was sich die UBS einfallen lässt.

Grösste Einzelaktionärin ist zu meiner Überraschung die Credit Suisse - wobei sie sich die gut 16 Prozent der ausstehenden Aktien ausgeliehen hat. Da frage ich mich doch, ob die kleinere der beiden Schweizer Grossbanken ihrer Erzrivalin nicht sogar mit gezielten Leerverkäufen das Leben schwer macht.

AMS war in den letzten Tagen gleich noch für eine weitere amüsante Anekdote gut. Da reduziert der für Kepler Cheuvreux tätige Analyst Sébastien Sztabowicz zu Wochenbeginn das Kursziel für die Aktien auf 70 (zuvor 80) Franken und bekräftigte seine schon vor einer gefühlten Ewigkeit ausgesprochene Kaufempfehlung - nur um das Kursziel wenige Tage später in einem weiteren Schritt gleich auf 35 Franken zu halbieren.

Eigentlich war schon zu Wochenbeginn klar, dass der Analyst sein Bewertungsmodell für den Sensorenhersteller noch einmal grundlegend überarbeiten muss.

Dass man bei Kepler Cheuvreux noch immer von einer Vervierfachung des Aktienkurses ausgeht, bleibt allerdings eine klare Kampfansage an die Leerverkäufer.

Und wenn wir schon beim Thema "Bären" sind: Während die Bären im Bärenpark am Berner Aareufer bereits aus ihrem Winterschlaf erwacht sind, rät der bekannte Luxusgüteranalyst Luca Solca von Bernstein Research Unternehmen wie Swatch Group oder Richemont genau jetzt in einen solchen zu verfallen.

Wie Firmen- und Finanzchefs nicht namentlich genannter Luxusgüterhersteller im Kontakt mit Solca durchblicken lassen, rechnen sie durchschnittlich mit einem um 30 Prozent rückläufigen Jahresumsatz. Der operative Gewinn (EBITDA) dürfte sogar um durchschnittlich 40 Prozent zurückgehen. Der Analyst legt diesen Unternehmen deshalb nahe, ihre Geschäftsaktivitäten auf das nötigste zurückzufahren - und zwar soweit, dass noch immer ein Grossteil des Personals sowie der Verkaufsstellen beibehalten werden können.

Die Namenaktien von Richemont werden bei Bernstein Research mit "Outperform und einem Kursziel von 75 Franken empfohlen, die Inhaberaktien der Swatch Group hingegen mit "Market Perform" und einem Kursziel von 205 Franken eingestuft. Zwischen den Zeilen lässt der Luxusgüteranalyst durchblicken, dass er seine Schätzungen noch einmal mit dem dicken Rotstift überarbeiten muss. Auch hier gilt: Trau, schau, wem.

Vermutlich wissen wir bis zum nächsten Freitag die neuen Kursziele für die Aktien der beiden Schweizer Luxusgüterhersteller. Dann heisst es wieder: Die Börsenwoche im Schnelldurchlauf.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |