Der cash Insider berichtet im Insider Briefing börsentäglich von brandaktuellen Beobachtungen rund um den Schweizer Aktienmarkt und ist unter @cashInsider auch auf Twitter aktiv.

+++

Ganz unter uns gesagt: So richtig weit aus dem Fenster lehnen sich Strategen höchst selten. Stattdessen verstecken sich viele lieber hinter der gängigen Meinung ihrer Berufskollegen. So lässt sich verhindern, falsch zu liegen. Und sollte man doch einmal falsch liegen, ist man wenigstens nicht alleine – sondern in bester Gesellschaft.

Ein bisschen von beidem birgt ein mir zugespieltes Strategiepapier aus dem Hause Citigroup. Darin warnen die Autoren um Robert Buckland rechtzeitig zur anlaufenden Quartalsberichterstattung vor einer weiteren Welle von Gewinnschätzungsreduktionen.

Während Strategen durchschnittlich mit um 18 Prozent rückläufigen Unternehmensgewinnen rechnen, gehen Buckland und seine Mitautoren gar von einem durchschnittlichen Gewinnrückgang in Höhe von 25 Prozent aus. Und als ob sie sich damit nicht schon weit genug aus dem Fenster lehnen würden, erachten sie auch gleich die nächstjährigen Gewinnerwartungen als zu ambitioniert (Gewinnplus von bloss 20 Prozent gegenüber durchschnittlich 28 Prozent).

Beides hat Folgen für die Länder- und Branchenpräferenzen. Die Studienautoren stufen die europäischen Aktienmärkte von "Neutral" auf "Underweight" herunter. Gerade dieser Schritt überrascht, trauen sie dem breit gefassten Stoxx Europe 600 Index bis Mitte nächsten Jahres doch einen Anstieg auf 385 Punkte zu. Das entspräche immerhin noch einem Plus von sieben Prozent.

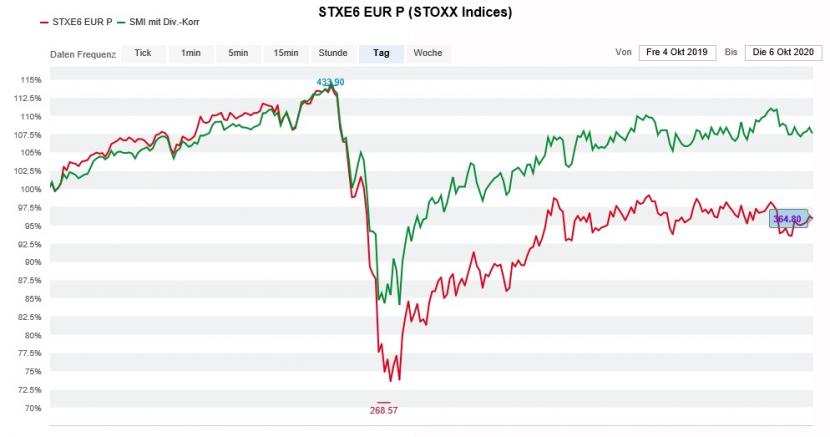

Der SMI mit Dividenden-Korrektur (grün) im 12-Monats-Vergleich mit dem Stoxx Europe 600 Index (Quelle: www.cash.ch)

Eher etwas inkonsequent mutet an, wenn Buckland und seine Mitarbeiter auf der einen Seite ihr Urteil für die konjunkturresistenten Nahrungsmittelaktien von "Neutral" auf "Overweight" erhöhen, gleichzeitig aber jenes für die Pharmawerte von "Overweight" auf "Neutral" senken. An der jeweiligen Indexgewichtung gemessen, zählt der Swiss Market Index (SMI) unter dem Strich gar zu den Verlierern der neuen Branchenpräferenzen. Schliesslich weisen die Valoren von Roche, Novartis und Lonza fast einen doppelt so hohen Anteil an der Gesamtkapitalisierung auf wie das Schwergewicht Nestlé.

Klare Worte finden die Autoren was die Finanzwerte anbetrifft. Sie raten trotz tiefen Bewertungen nicht nur bei den Bank- sondern auch bei den Versicherungsaktien entschieden vom Einstieg ab.

In einem Punkt unterscheidet sich die Meinung der Citigroup dann allerdings doch nicht grossartig von jener anderer Banken: Auch die mächtige amerikanische Investmentbank empfiehlt nämlich, schwächere Tage zum (Zu-)Kauf von Aktien zu nutzen – womit sich der Kreis wieder schliesst.

+++

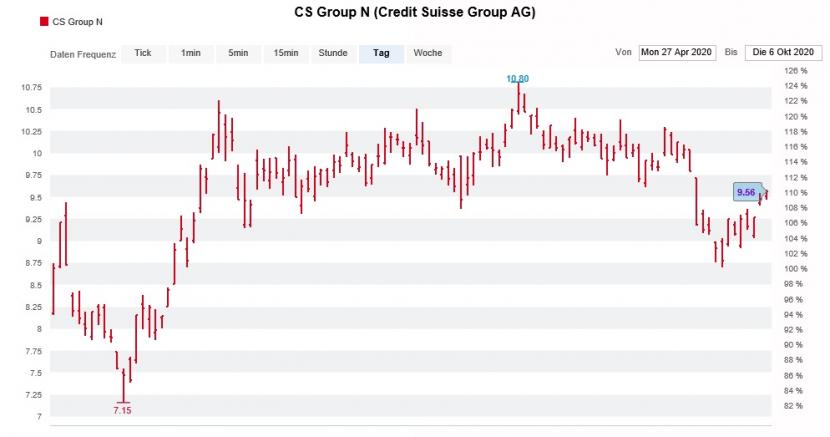

Als die britische Barclays die Aktien der Credit Suisse im April dieses Jahres von "Equal Weight" auf "Underweight" herunterstufte und das Kursziel auf 8 (zuvor 13) Franken zusammenstrich, ging ein lautes Raunen durch die hiesigen Handelsräume. Nicht zuletzt auch deshalb, weil der bekannte Bankenanalyst Amit Goel damals vor möglichen Kreditausfällen warnte.

Heute – rund sechs Monate später und etwas mehr als einen Kursfranken höher – macht er diesen Schritt nun wieder rückgängig und stuft die Papiere in einer 47 Seiten starken Studie eher beiläufig wieder auf "Equal Weight" hoch.

Kursentwicklung der Aktien der Credit Suisse seit der Herunterstufung von Mitte April (Quelle: www.cash.ch)

Auch dass Goel an seinem erst kürzlich auf 8,50 Franken erhöhten Kursziel festhält, zeugt von Halbherzigkeit. Davon lässt sich nämlich noch immer auf ein rechnerisches Abwärtspotenzial in Höhe von gut 10 Prozent schliessen. Es macht beinahe den Eindruck, als ob sich der bekannte Bankenanalyst quasi alle Möglichkeiten offenlassen möchte – sollten die Aktien der Credit Suisse doch noch einmal unter Verkaufsdruck geraten.

Ich bin jedenfalls jetzt schon neugierig, wie sich die Grossbank im zurückliegenden dritten Quartal geschlagen hat. Genaueres wissen wir wohl erst, wenn sie am frühen Morgen des 29. Oktobers ihren Zahlenkranz vorlegt.

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |