Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Das Fenster für Börsengänge ist zu - und wird es wohl noch eine ganze Weile bleiben. Denn die wirtschaftlichen Folgen der Coronavirus-Pandemie machen es Unternehmen unmöglich, auch nur ansatzweise zuverlässige Aussagen zur Zukunft zu machen. Und als Anleger will man die Katze schliesslich nicht im Sack kaufen.

Doch es gibt noch einen weiteren triftigen Grund, weshalb der Appetit nach "Frischfleisch für die Börse" momentan gegen Null tendiert: Nicht wenige der Börsengänge der letzten zwei Jahre mündeten - gelinde gesagt - in einem finanziellen Fiasko für die Publikumsaktionäre. Das gebrannte Kind scheut bekanntlich das Feuer.

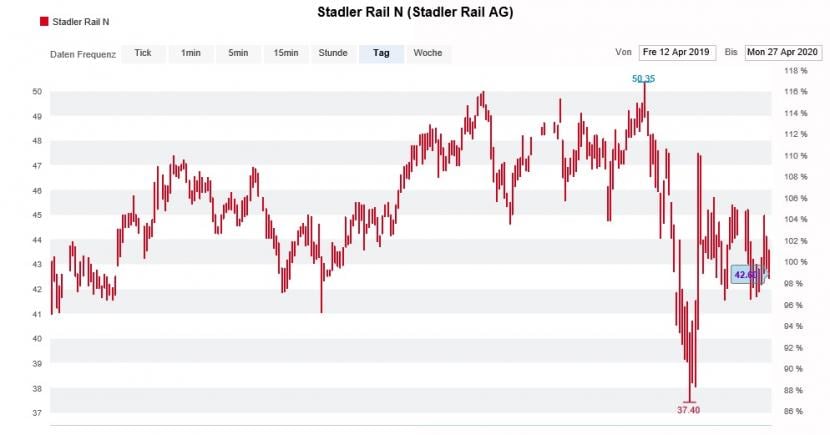

Eine der wenigen von Erfolg gekrönten Publikumsöffnungen war jene von Stadler Rail. Die Aktien des bekannten Schienenfahrzeugherstellers aus Bussnang notieren noch immer gut 10 Prozent über dem seinerzeitigen Ausgabepreis von 38 Franken vom April letzten Jahres.

Kursentwicklung der Stadler-Rail-Aktien seit dem IPO vom vergangenen April (Quelle: www.cash.ch)

Allerdings muss sich selbst Stadler Rail den unschönen Vorwurf gefallen lassen, im Vorfeld des Börsengangs zu hoch gepokert zu haben. Schon als das Unternehmen Anfang September mit einem mageren Halbjahresergebnis aufwartete, war eigentlich klar, dass die Margenvorgaben nurmehr schwer zu erreichen sein würden. Doch es sollte für die Publikumsaktionäre noch dicker kommen: Letztendlich verfehlte der Schienenfahrzeughersteller nicht nur seine Vorgaben für die operative Gewinnmarge ziemlich deutlich, sondern auch die betreffend dem Jahresumsatz.

Was bleibt ist die Erkenntnis, dass randvolle Auftragsbücher noch keine Erfolgsgarantie sind. Vermutlich dürfte es sich auch Firmenpatron Peter Spuhler einfacher vorgestellt haben, die milliardenschweren Aufträge in Umsätze und Gewinne umzumünzen. Letztendlich zählt auch für die Aktionäre von Stadler Rail, was unter dem Strich hängenbleibt.

Übrigens haben sich seit der Auflösung der Aktionärsgruppe um Spuhler von vor wenigen Tagen ein oder mehrere Geschäftsleitungsmitglieder von Titeln des eigenen Arbeitgebers im Gegenwert von mehr als 3,8 Millionen Franken getrennt (siehe auch den Artikel meines Kollegen Marc Forster). Überzeugung sieht anders aus.

Sehr viel Geld verloren die "Publikumsaktionäre der ersten Stunde" auch bei Klingelnberg. Mit was für Superlativen priesen doch die mit dem Börsengang betrauten Banken die Aktien des Automobilzulieferers vor zwei Jahren doch nicht alles an: Das Unternehmen sei ein technologisches Wunderkind und ein Gewinner der Elektromobilität, so hiess es damals.

Zu Kursen von 53 Franken platziert, kosteten die Papiere zuletzt keine 15 Franken mehr. Zugegeben: Das hat weniger mit firmenspezifischen Gründen, als vielmehr mit den trüben Aussichten der europäischen Automobilindustrie zu tun.

Rückblickend war der Zeitpunkt für den Börsengang klug gewählt - zumindest aus Sicht der verkaufenden Aktionäre.

Eine schlechte Falle machen dabei auch die Banken. Egal ob Vontobel, Credit Suisse oder die Berenberg Bank: Sie alle sprachen wenige Wochen nach dem Börsengang in der Nähe von 50 Franken Kaufempfehlungen aus - obwohl eigentlich schon damals klar war, dass die europäische Automobilindustrie das Zyklushoch durchschritten hatte. Zwei dieser drei Banken raten selbst jetzt noch zum Einstieg.

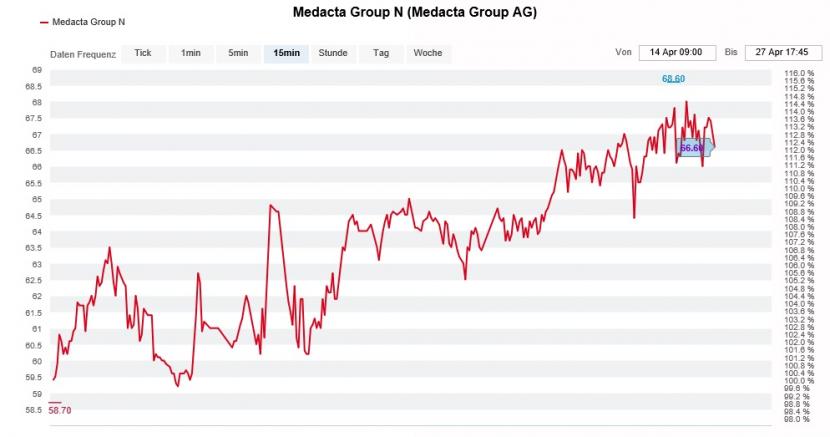

Doch nicht nur Klingelnberg, auch die beiden Medizinaltechnikspezialisten Medartis und Medacta haben mittlerweile erste Tolggen im Reinheft. Rückblickend erfüllte Medacta im vergangenen Geschäftsjahr weder die ursprünglichen Umsatzvorgaben, noch die bis zuletzt beibehaltenen Margenvorgaben.

Der Einstieg eines bekannten Finanzinvestors hilft den Aktien von Medacta seit wenigen Wochen (Quelle: www.cash.ch)

Da fragt doch, was Artisan Partners im Schilde führt. Erst kürzlich stieg der für seine aktive Einflussnahme bei Unternehmen berüchtigte Finanzinvestor mit gut 5 Prozent bei Medacta ein.

Bei Medartis bewegte sich das letztjährige Ergebnis zwar im Rahmen der Vorgaben. Nichtsdestotrotz räumte das Unternehmen aus Basel kürzlich ein, dass sich der Jahresgewinn aufgrund eines tieferen Finanzresultats und höherer Steuern halbiert habe. Und vor gut einer Woche folgte dann die nächste kalte Dusche für die Aktionäre: Medartis geht im Zuge der Coronavirus-Pandemie von einem deutlichen Umsatzrückgang im laufenden zweiten Quartal aus und erachtet die diesjährigen Zielvorgaben deshalb nicht länger als haltbar.

Nicht nur für die mit den Börsengängen betrauten Banken - auch für die Unternehmen selber - sollte diese doch ziemlich ernüchternde Bilanz eine Lehre sein. Dass man für die verkaufenden Aktionäre einen möglichst guten Preis erzielen will, ist an-und-für-sich nichts Verwerfliches. Wenn sich die Zielvorgaben eines Unternehmens aber schon wenige Monate nach der Publikumsöffnung als zu ambitioniert erweisen, hat das schon einen ziemlich faden Beigeschmack. Mir bleibt nur zu hoffen, dass sich diese IPO-Schmach nicht wiederholt...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |