Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

In eigener Sache:

Ich werde mit meiner Familie für eine Woche Skiferien ins Südtirol verreisen. Die Wettervorhersagen sind vielversprechend und die Schneeverhältnisse gut...

Die nächste Kolumne erscheint nach meiner Rückkehr, am Montag, 25. Februar 2019, wie gewohnt um 12.30 Uhr.

Ich wünsche Ihnen allen auch an der Börse eine gute Hochwetterlage und eine gute Zeit.

Herzlichst,

der cash Insider

+++

Auch am Schweizer Aktienmarkt steigen die Kurs schon seit Wochen - und das nicht ohne Grund. Denn wie mir mehrere voneinander unabhängige Londoner Quellen berichten, ziehen sich britische und amerikanische Leerverkäufer aus ihren Wetten gegen hiesige Unternehmen zurück.

Gierig wie sie waren, liessen viele dieser Leerverkäufer die Gelegenheit verstreichen, die sich ihnen im Dezember geboten hatte. Die Wetten zu schliessen ist um einiges teurer geworden. Eine Portion Schadenfreude sei mir an dieser Stelle erlaubt.

Einige Unternehmen aus der Schweiz bieten den Leerverkäufern allerdings noch immer Angriffsfläche - selbst wenn das nicht immer offensichtlich ist.

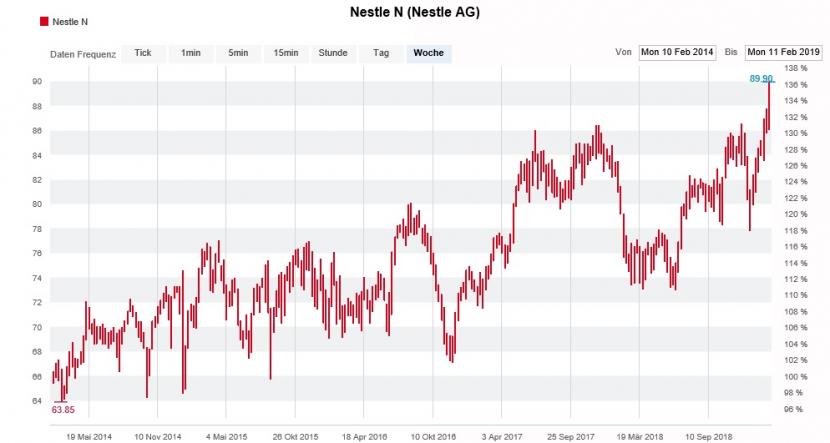

Nehmen wir beispielsweise den Nahrungsmittelkonzern Nestlé, dessen Jahresergebnis die Aktien gestern Donnerstag in Rekordlaune versetzten. Schliesslich hat das organische Umsatzwachstum im Schlussquartal noch einmal einen Zacken zugelegt. Und das erst noch bei steigenden Margen. Auch am Tag danach gibt es kaum einen Analysten, der dem vorliegenden Zahlenkranz nicht ausschliesslich positive Aspekte abgewinnt.

Beim genaueren Hinsehen fällt jedoch auf: Setzt man die Marketingausgaben ins Verhältnis zum Umsatz, waren sie im vergangenen Jahr um ganze 30 Basispunkte rückläufig. Damit drängt sich der Verdacht auf, dass Konzernchef Mark Schneider die sich selbst gesteckten Margenziele nur erfüllte, weil er den Werbeetat kürzen liess. Weniger Geld für die Bekanntheit der eigenen Marken aufzuwerfen, könnte sich durchaus rächen und die momentan sehr beliebten Aktien wieder von ihrem Rekordhoch zurückfallen lassen.

Kursentwicklung der Aktien von Nestlé über die letzten fünf Jahre (Quelle: cash.ch)

Anders als Nestlé wurde die Swatch Group für das letztjährige Ergebnis von der Börse abgewatscht, nachdem das Tagesgeschäft in der zweiten Jahreshälfte weit hinter den Erwartungen der Analysten zurückgeblieben war.

Das ist jetzt zwei Wochen her. Längst ist die Börse bei den Inhaberaktien des Uhrenherstellers aus Biel wieder zum "Courant normal" übergegangen.

Anders als noch vor wenigen Jahren bereiten die randvollen Lager nur den allerwenigsten Analysten Unbehagen. Nur um eine ungefähre Ahnung für die Grössenordnung dieser unschönen Entwicklung zu vermitteln: Alleine in der zweiten Jahreshälfte schwollen die Lagerbestände um fast 600 Millionen Franken auf satte 300 Umsatztage an.

Die Swatch Group produziert auf Halde, liesse sich beim Anblick dieser Zahlen etwas ketzerisch sagen. Die erste Hälfte dieses Jahres dürfte darüber entscheiden, ob sich dieses Problem nicht sogar noch verschärft. Genaueres werden wir wohl erst nach der Halbjahresergebnispräsentation von Ende Juli wissen.

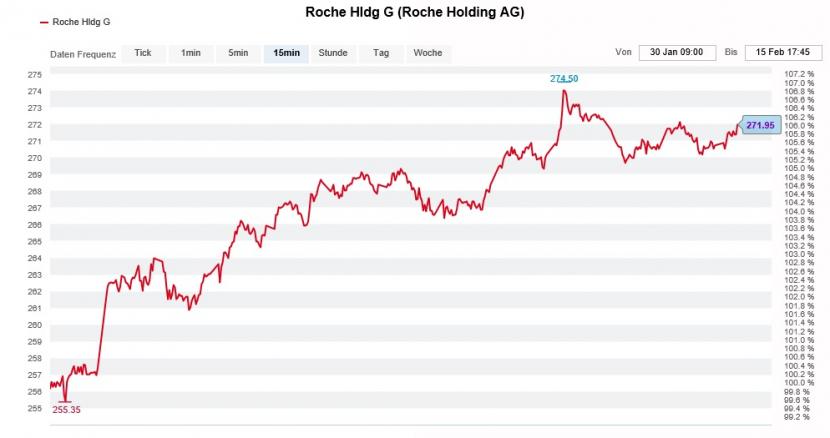

Nicht nur bei der Swatch Group und Nestlé, auch bei Roche steckt der Teufel im (Zahlen-)Detail. Der Pharma- und Diagnostikkonzern aus Basel konnte den Kerngewinn im letzten Jahr kräftig steigern. Was selbst viele Profis nicht wissen – oder sich dessen zumindest nicht bewusst sind: Beim Kerngewinn werden gewisse Ausgabenposten (u.a. fürs Marketing oder für die Forschung und Entwicklung) erfolgswirksam aktiviert und damit beim Gewinn wieder aufgerechnet. Nun haben diese Ausgabenposten im vergangenen Jahr um nicht weniger als 30 Prozent auf 2,25 Milliarden Franken zugenommen. Das entspricht mehr als einem Achtel des ausgewiesenen Kerngewinns von 16 Milliarden Franken.

In den letzten drei Wochen legte der Kurs der Genussscheine von Roche kräftig zu. (Quelle: cash.ch)

Im Hinblick auf den Verlust des Patentschutzes bei den drei umsatzstärksten Medikamenten Rituxan, Avastin und Herceptin in den Vereinigten Staaten haben die Leerverkäufer bei Roche noch immer ein wichtiges Ass im Ärmel. Ab der zweiten Jahreshälfte wird sich dann zeigen, ob und in welchem Ausmass sich günstigere Nachahmerpräparate in dieser Schlüsselregion in die Umsätze "fressen".

Kurzfristig spricht auch eine mögliche Platzierung des Roche-Pakets durch Novartis für tiefere Kurse. Die Anhaltspunkte häufen sich, dass der Platzrivale mit dem letzten Vermächtnis aus der Ära Daniel Vasellas aufräumen könnte. Das würde auch den leichten Discount der Inhaberaktien gegenüber den Genussscheinen der letzten Tage erklären.

Als die Musik im letzten Frühling in den Nebenwerten spielte und gerade angelsächsische Grossinvestoren einen grossen Bogen um die drei Schwergewichte aus dem Swiss Market Index (SMI) machten, hielt ich das für übertrieben und viele Nebenwerte für "überhitzt". Nach den starken Kursavancen der letzten Wochen liesse sich nun dasselbe über die Valoren von Nestlé, Roche und Novartis sagen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |