Der cash Insider ist unter @cashInsider auch auf Twitter aktiv. Lesen Sie börsentäglich von weiteren brandaktuellen Beobachtungen am Schweizer Aktienmarkt.

+++

Auf den Coronavirus-Ausbruch in China und die damit einhergehenden Konjunkturängste angesprochen, sind sich die Banken und ihre Aktienstrategen überraschend einig: Schwächere Tage bleiben auch weiterhin Kaufgelegenheiten.

Zugegeben: Es wäre nicht das erste Mal, dass sich eine Virus-Pandemie an den Aktienmärkten rückblickend bloss als ein "Sturm im Wasserglas" erweisen würde. Das lässt sich eindrucksvoll mit Statistiken unterlegen. Eine gesunde Portion Zuversicht scheint daher keinesfalls unbegründet, sofern sie nicht in Zweckoptimismus umschlägt.

Allerdings tanzt mit Chris Potts von Kepler Cheuvreux ein viel beachteter Stratege völlig aus der Reihe. Seines Erachtens dürften die Tage des seit Oktober zu beobachtenden Höhenflugs an den Aktienmärkten nächstens gezählt sein. Er schaltet deshalb - völlig unabhängig von der Nachrichtenlage rund um den Coronavirus - in den Kapitalerhaltungs-Modus.

Zum einen stuft Potts die europäischen Aktienmärkte vorsorglich von "Neutral" auf "Underweight" herunter. Denselben Schritt vollzieht er bei den Bankaktien und erhöht im Gegenzug die Gewichtung von Pharmaaktien von "Neutral" auf "Overweight". Erst seit gut einer Woche räumt der Stratege auch den Nahrungsmittelaktien wieder ein überdurchschnittliches Gewicht ein. Im Zuge dessen wird neuerdings auch der Schweizer Aktienmarkt mit "Overweight" eingestuft. Das mutet konsequent an, sind die drei Schwergewichte Nestlé, Roche und Novartis beim Swiss Market Index (SMI) doch für nicht weniger als zwei Drittel der Gesamtkapitalisierung verantwortlich.

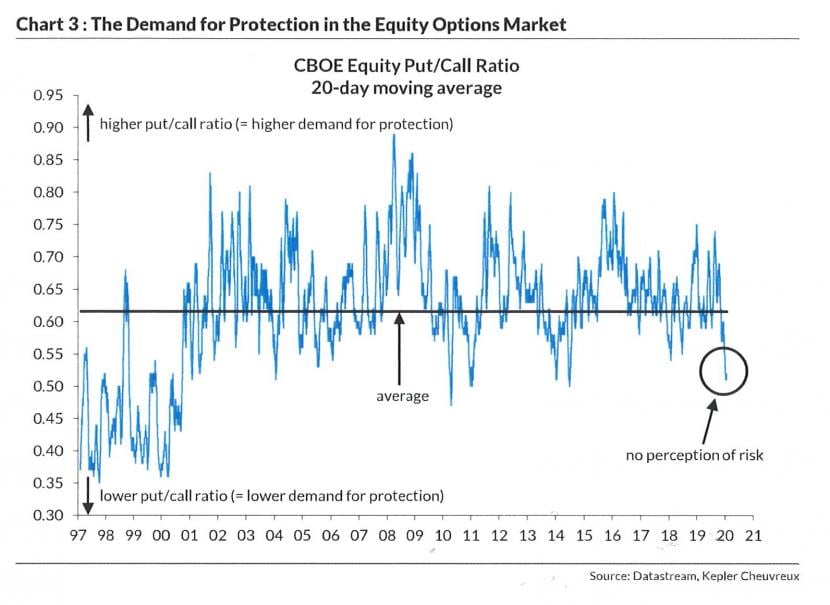

Die Nachfrage nach Put-Optionen zur Absicherung ist so gering wie lange nicht mehr (Quelle: Datastream, Kepler Cheuvreux)

Auch nicht mehr ganz so wohl ist den für Merrill Lynch tätigen Berufskollegen. Sie stufen die europäischen Aktienmärkte taktisch auf Neutral herunter. Anders als Potts setzen die Strategen der amerikanischen Investmentbank neben Nahrungsmittelaktien auch auf konjunkturabhängige Papiere wie etwa jene von Investitionsgüter- oder Chemieherstellern. Europäischen Pharmaaktien räumen sie hingegen nur ein unterdurchschnittliches Gewicht ein.

Mit welcher der beiden Geheimrezepte gegen ein Börsengewitter die Anleger besser fahren, werden wir wohl erst dann herausfinden, wenn ein solches über die europäischen Aktienmärkte hinwegzieht. Dass Wolken am Horizont aufziehen, ist jedenfalls nicht von der Hand zu weisen. Zumindest suchen mächtige angelsächsische Grossinvestoren seit Tagen zu absoluten Höchstkursen Schutz in konjunkturresistenten Valoren wie Roche, Givaudan oder Novartis.

Der Preis scheint dabei nur von untergeordneter Bedeutung zu sein, weist dieses begehrte Titelsegment mittlerweile doch einen rekordhohen Bewertungsaufschlag auf - sowohl gegenüber dem langjährigen Durchschnitt, als auch gegenüber dem breiten Aktienmarkt.

Dass dieselben Grossinvestoren im Frühling 2017 - damals spielte die Musik in den hiesigen Nebenwerten - einen grossen Bogen um konjunkturresistente Aktien machten, entbehrt nicht einer gewissen Ironie.

Langjährige Leserinnen und Leser werden sich vermutlich erinnern können, dass ich die Valoren von Nestlé, Roche und Novartis damals als sträflich vernachlässigt bezeichnete. Im Wissen, dass die angelsächsischen Milliarden jederzeit wieder abfliessen können, bin ich mir alles andere als sicher, ob dieses Titelsegment auch wirklich den erhofften Schutz vor einem Börsengewitter bietet.

Ich wäre deshalb gar nicht mal so erstaunt, würde sich der Ansatz von Merrill Lynch letztendlich sogar als der Bessere erweisen...

| Der cash Insider nimmt Marktgerüchte sowie Strategie-, Branchen- oder Unternehmensstudien auf und interpretiert diese. Marktgerüchte werden bewusst nicht auf ihren Wahrheitsgehalt überprüft. Gerüchte, Spekulationen und alles, was Händler und Marktteilnehmer interessiert, sollen rasch an die Leser weitergegeben werden. Für die Richtigkeit der Inhalte wird keine Verantwortung übernommen. Die persönliche Meinung des cash Insiders muss sich nicht mit derjenigen der cash-Redaktion decken. Der cash Insider ist selber an der Börse aktiv. Nur so kann er die für diese Art von Nachrichten notwendige Marktnähe erreichen. Die geäusserten Meinungen stellen keine Kauf- oder Verkaufsempfehlungen an die Leserschaft dar. |